政府の方針により、法人税率の低下と個人の所得税率の上昇が顕著となっています。

アパート経営の法人化を検討されている方の中に、

「いつ法人化をすれば良いのだろうか?」

「法人化することによるメリット・デメリットは何だろうか?」

と悩んでおられる方はいませんか?

実は、アパート経営の課税所得が約950万円を超えますと、法人化する方が納税額を抑えることができます。

ポイントは、法人化により税務上の様々なメリットが発生し、それを最大限に活かすことで資産防衛を図れる点にあります。

<目 次>

1.アパート経営における法人化

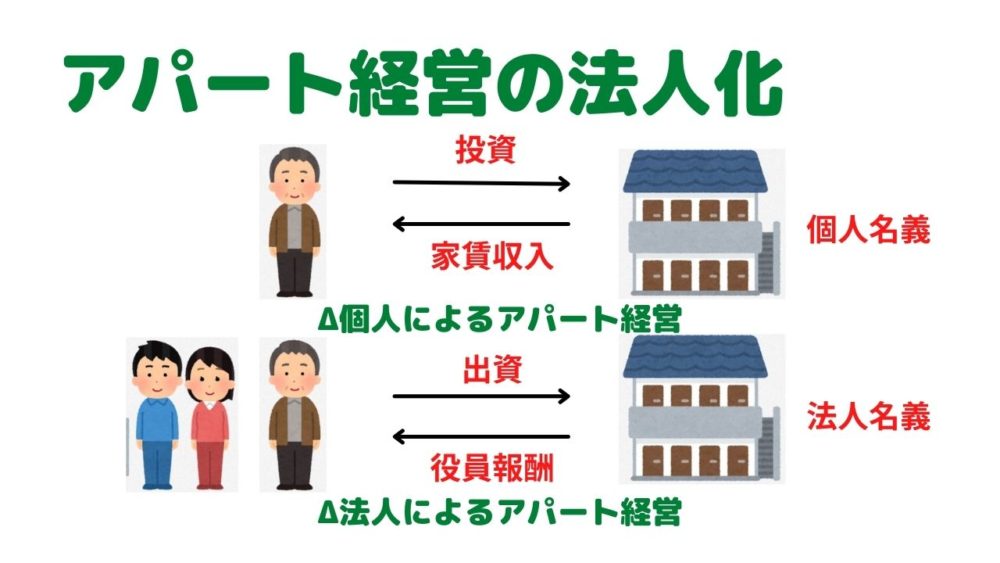

アパート経営の法人化は、法人にアパートを所有させることにより、アパート経営を行うことです。

1-1.アパート経営法人化が増加傾向

政府の方針により、法人税率の低下と個人の所得税率の上昇により、アパート経営による所得金額が多い人の場合、法人化によるアパート経営を検討する人が増加しています。

アパート経営による納税額は、課税所得が低い段階では、個人で経営をした方が低くなります。

しかし、課税所得が増加し、ある一定基準を超えますと、アパート経営を法人化した方が、納税額は安くなります。

1-2.個人と法人の違い

個人でアパート経営をする場合、家賃収入は税務上、個人しか得ることはできません。

しかし、法人でアパート経営をする場合、家族を役員とすることで、役員報酬という形式で分散させることが可能です。

また、法人名義の場合、相続は発生しませんが、出資した時の株式が、相続対象となります。

それでは、アパート経営における法人化により、納税額が抑えられる分岐点となる課税所得はいくらなのか?次章で解説します。

2.アパート経営法人化の目安

アパート経営における法人化の目安は、課税所得が約950万円以上になる場合となります。

実際にシミュレーションして解説します。

2-1.個人の所得税

個人の所得税の税率は、分離課税に対するものなどを除きますと、5%~45%の7段階に区分されます。

課税される所得金額(課税所得=益金―損金)に対する所得税の金額は、次の速算表を利用しますと簡易に算出できます。

.jpg)

(出所:国税庁)※1

なお、個人の場合、所得税以外に住民税、事業税がかかります。

住民税率は、課税所得の高低に関わりなく、一律10%となります。

事業税率は、課税所得が290万円を超えた金額に対して、5%の課税となります。

したがって、課税所得が

・695万円超~ 900万円以下の場合、所得税率+住民税率=23%+10%+5%=38%

・900万円超~1,800万円以下の場合、所得税率+住民税率=33%+10%+5%=48%

となります。

【事例1】

課税所得が、8,000,000円の場合、所得税額・住民税額・事業税額は?

表1.より、所得税率は23%、控除額は636,000円となりますので、

所得税額

= 8,000,000円×0.23―636,000円

= 1,204,000円

住民税率は、10%となりますので、

住民税額

= 8,000,000円×10%

= 800,000円

事業税率は、課税所得290万円を超えた金額に対して5%となりますので、

事業税

=(8,000,000―2,900,000)×5%

= 255,000円

よって、合計税額は、

所得税額+住民税額+事業税額

= 1,204,000円+800,000円+255,000円

= 2,259,000円

2-2.法人の所得税

法人税の税率は、法人の区分に応じ、下表の税率となります。

.jpg)

(出所:国税庁)※2

法人税以外にも

・地方法人税:10.3%(出所:国税庁 ※3)

・法人住民税:都道府県分:0.23%相当、市町村分:1.39%相当、計1.62%相当

(出所:総務省 ※4)

・法人事業税

がかかります。

(出所:総務省)※4

ここで、法人税に地方法人税、法人住民税、法人事業税を合わせた、法人の課税所得に対する実質的な税金の負担割合を実効税率といいます。

課税所得が800万円~1,000万円の実効税率は、約30%です。

(*筆者の顧問税理士監修)

2-3.アパート経営における法人化の目安(分岐点)

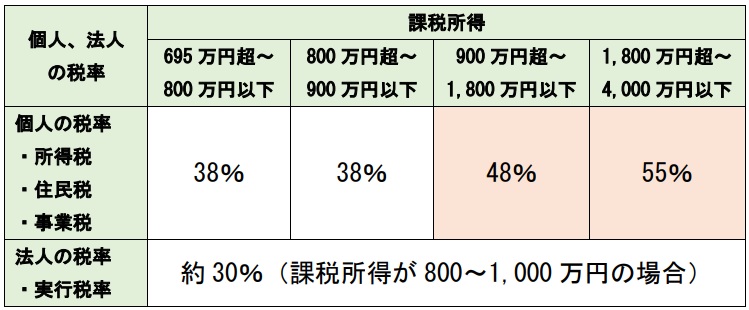

以上より、個人の税率と法人の税率を、課税所得金額が695万円~4,000万円の範囲内にて比較したのが下表です。

上表より、個人の税率>法人の税率となります。

ただし、所得税・事業税には控除額があります。

控除額を加味した税額を比較しますと一律に個人の納税額が高くなる訳ではありません。

課税所得が、900万円代前半までは、個人の納税額の方が安くなりますが、途中逆転して法人の納税額の方が安くなります。

【事例2】

実際に課税所得ごとの税額をシミュレーションしてみます。

分岐点を計算してみますと、

・課税所得が934万円未満の場合: 個人の税額 < 法人の税額

・課税所得が934万円以上の場合: 個人の税額 > 法人の税額

となります。

課税所得が934万円を超えますと、アパート経営の法人化により、個人の税率よりも法人の税率の方が、税率が低くなります。

逆に言えば、課税所得が934万円未満の場合、個人でアパート経営をした方が、税額は安くなります。

目安として、課税所得が約950万円以上になる場合、アパート経営の法人化を試みますと、納税額は安くなります。

3.アパート経営法人化のメリット

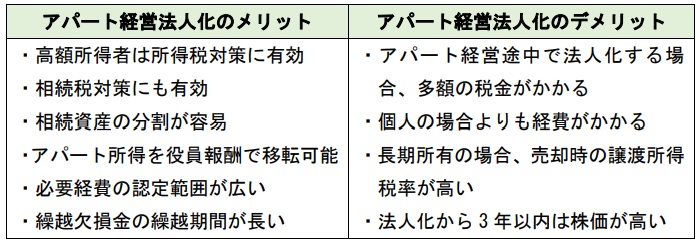

アパート経営の法人化によるメリットには、

・高額所得者の場合、所得税対策に有効

・相続税対策にも有効

・相続資産の分割が容易

・アパート所得を役員報酬で移転可能

・必要経費の認定範囲が広い

・繰越欠損金の繰越期間が長い

などが挙げられます。

3-1.高額所得者の場合、所得税対策に有効

上記「2-3.アパート経営における法人化の目安(分岐点)」のシミュレーション結果により、課税所得が934万円以上となりますと、法人化した方が納税額は安くなります。

個人の所得税率は、課税所得が高くなるほど、つまり高額所得者ほど上がります。

したがって、高額所得者であれば、アパート経営を法人化して所得税対策を採りますと、大きく節税が可能になります。

なお、アパート経営の確定申告に関する内容につきましては、下記の記事をご覧ください。

3-2.相続税対策にも有効

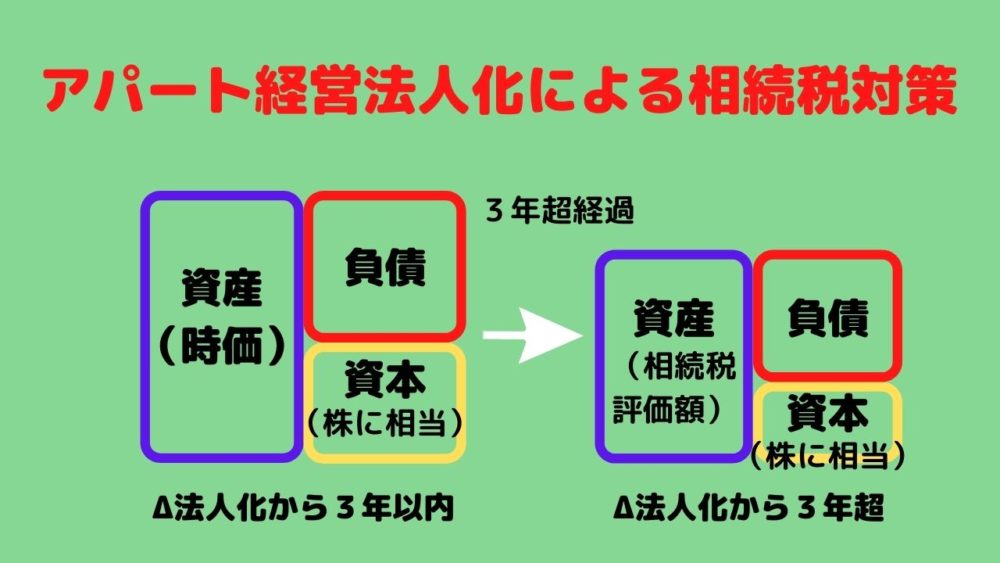

アパート経営の法人化により、相続税対策にもなります。

法人にアパートを所有させた場合、3年経過しますと、株を評価するための資産の評価額が、個人の場合と同じ相続税評価額を利用することが可能です。

個人の場合と同じ相続税評価額を利用できれば、時価よりも大きく評価額を下げることが可能です。

したがって、相続税評価対象となる株価が下がり、アパートを法人名義にしても相続税の節税対策となります。

株価が下がると低くなった株価により、贈与税の非課税枠内での生前贈与を増やすことが実質的に可能です。

なお、相続税の詳しい内容につきましては、下記の記事をご覧ください。

3-3.相続資産の分割が容易

アパートを法人化しますと、相続資産の分割が容易になります。

理由は、相続財産が不動産から株式に代替されるからです。

例えば、アパート経営法人化に伴う相続資産が600株ある場合

・相続人が3人の場合、200株ずつ分割

・相続人が4人の場合、150株ずつ分割

・相続人が5人の場合、120株ずつ分割

することが可能です。

アパートが個人名義の場合、アパートを分割することは不可能です。

不動産を分割しようとしますと、例えば部屋数を分割することが考えられます。

しかし、部屋ごとに家賃設定が異なる場合や空室の有無など、それぞれ条件が異なり、不平等になります。

もしくは、共有名義にする場合もありますが、二次相続の場合にトラブルの原因となります。

アパート法人化により、分割しにくい不動産から分割容易な不動産に代替可能となります。

3-4.アパート所得を役員報酬で移転可能

法人の役員に家族を加えることにより、家族に対する役員報酬を与えることで、アパート所得を移転可能となります。

個人名義の場合、アパートの家賃収入は、税務上アパート所有者の収入になります。

例えば、生前中に子供に対して資金を移転したい場合、1年間で110万円を超過しますと、受領した側に超過した分に対して贈与税が生じます。

しかし、法人化している場合、生前中に子供に対して役員報酬という形式で移転すれば、贈与に該当しなくなります。

ただし、受領した側に所得税が生じますが、贈与税よりは納税額が低くなります。

そのため、贈与税の非課税枠を気にせずに資金移転することが可能です。

3-5.必要経費の認定範囲が広い

アパート経営の法人化を図りますと、個人の場合よりも認められる経費の範囲が広くなります。

法人の場合、

・移動用に車を使用した場合の維持費や燃料費

・生命保険

なども、経費に算入可能となります。

ただし、個人の私用で使う場合の費用は、経費計上できませんので、後日に税務調査に入られた場合に注意が必要です。

3-6.繰越欠損金の繰越期間が長い

法人化しますと税務上、繰越欠損金の繰越期間が長くなります。

例えば、昨年の損益がー500万円の場合、今年の損益が+300万円であったとしても、今年の損益をー200万円(+300万円―500万円)とできるのが繰越欠損金です。

また、控除しきれなかった―200万円は、来年以降の黒字に対しても適用することができ、繰り越すことが可能です。

繰越欠損金を認められる期間は、個人名義の場合は3年ですが、法人名義の場合は10年となります。

仮に大きな赤字を出した場合、次期以降の黒字に対して控除できる期間が長くなり、節税可能となります。

4.アパート経営法人化のデメリット

アパート経営の法人化によるデメリットには、

・アパート経営途中で法人化する場合、多額の税金がかかる

・個人の場合よりも経費がかかる

・長期所有の場合、売却時の税率が高い

・法人化から3年以内は、株価が高い

などが挙げられます。

4-1.アパート経営途中で法人化する場合、多額の税金がかかる

アパート経営の途中で法人化する場合、個人と法人との間で、不動産売買が発生します。

個人サイドには譲渡所得税がかかり、法人サイドには不動産取得税と登録免許税がかかります。

譲渡所得税は下表6の通り、アパート所有期間が5年以内の場合に39%、所有期間が5超の場合に20%となります。

売却価格を抑え、譲渡所得税をかからないようにする方法もありますが、金融機関のローン残高とのからみもあり、一筋縄ではいきません。

当然にして、金融機関の承諾も得る必要があります。

譲渡益と譲渡税、ローン残高返済のバランスを鑑みながらの売却価格の設定が必要になります。

不動産取得税は、固定資産税評価額の3%(2024年までの3月31日までの軽減措置、以降は4%)となります。

固定資産税評価額が4,000万円のアパートの場合、120万円の不動産取得税が必要になります。

アパート経営当初から法人化しておけば、税負担を軽くすることができます。

4-2.個人の場合よりも経費がかかる

会社設立時に、定款作成費用や資本金に応じた登録免許税などの経費がかかります。

株式会社の場合には25万円前後、合同会社の場合には10万円前後の経費がかかります。

自身でも会社設立手続きをすることは可能ですが、司法書士に依頼することもでき、手間をかけずに済みます。

その際、司法書士に対して、会社設立に伴う報酬が必要となります。

また、法人化しますと、法人税算出のための計算が必要になり、個人で行う場合には困難が伴います。

税理士に依頼しますと、数十万円の税理士報酬が発生します。

さらに、法人化しますと、赤字決算の場合でも法人住民税が発生し、市区町村税が5万円、都道府県税が2.2万円の計7.2万円は最低でも納税する必要があります。

4-3.長期所有の場合、売却時の税率が個人名義よりも高い

個人の場合、アパートを売却する際の譲渡所得の税率は、所有期間により異なります。

所有期間5年を境にして、税率が変わります。

(出所:国税庁)※5

法人の場合、課税所得が800万円~1,000万円では、法人税の実効税率が約30%となります。

アパートの所有期間が5年以下で売却した場合、個人名義での譲渡所得税率は39%、法人名義での譲渡所得税率は約30%となり、法人名義の方が、納税額は低くなります。

しかし、アパートの所有期間が5年超で売却した場合、個人名義での譲渡所得税率は、20%、法人名義での譲渡所得税率は約30%となり、法人名義の方が、納税額は高くなります。

5年以下で売却した場合

個人の譲渡所得税 > 法人の譲渡所得税

5年超で売却した場合

個人の譲渡所得税 < 法人の譲渡所得税

所有期間を考慮した出口戦略により、法人化をするか否かの判断も必要となります。

4-4.法人化から3年以内は、株価が高い

法人の場合、アパートを法人化しますと、取得した株価が3年以内は時価評価額となり、軽減措置がありません。

アパート新築直後の場合、建築工事請負金額が時価となります。

したがって、アパートを法人化してから3年以内に相続が発生しますと、時価で相続税が算出され、相続税対策にならないデメリットがあります。

以上、アパート経営における法人化のメリット・デメリットをまとめますと下表の通りです。

5.法人化の3つのパターン

アパート経営の法人化には、元々土地を所有している場合、①土地は個人名義、建物だけを法人名義、②土地も建物も法人名義の2パターンがあります。

また、既存物件を購入する際、あらかじめ設立してある法人で、③土地・建物を購入するパターンがあります。

5-1.パターン1:土地は個人名義、建物は法人名義

このパターンは、元々個人が土地だけを所有している場合、法人がアパート建物のみを建築し、個人名義の土地から借地してアパート経営を行う方式です。

その際、地代が発生しますが、実務的な目安としては、土地の固定資産税の3倍程度で設定します。

税務上、地代を経費計上しますので、収益性は若干悪くなります。

5-2.パターン2:土地も建物も法人名義

このパターンは、元々個人が土地だけを所有している場合、法人が土地・建物の両方を所有する方式です。

地代は発生しませんので、アパートの収益に影響はありません。

ただし、土地を法人名義にする場合、個人と法人との間で不動産売買が発生します。

個人サイドには譲渡所得税がかかり、法人サイドには不動産取得税と登録免許税がかかります。

譲渡益と譲渡税のバランスを鑑みながら、売却価格の設定が必要になります。

5-3.パターン3.既存物件の土地・建物を法人で購入

このパターンは、元々土地を所有していない場合、法人が既にアパートが建築されている新築物件もしくは中古物件を土地・建物とも購入する方式です。

新築物件の場合、成約価格は高くなりますので、利回りは悪くなります。

中古物件の場合、成約価格は安くなる傾向にありますが、いきなり修繕費用などが発生する可能性があります。

6.アパート経営法人化の手順

アパート経営における法人化の手順は、先ず法人化の方式を決め、新築する場合はプラン作成を始め、既存物件を購入する場合は、条件に見合う物件を探します。

6-1.法人化の方式を決定

「5.アパート経営における法人化の3パターン」においても解説しましたように、

①個人が土地だけを所有している場合、土地は個人名義、建物は法人名義で新築する方式

②個人が土地だけを所有している場合、土地も建物も法人名義にして新築する方式

③既存物件の土地・建物を法人で購入する方式

の中から、どのパターンで法人化を行うのかを決定します。

6-2.新築する場合、アパートのプラン作成

アパートを新築する場合、アパートのプラン作成を行います。

プラン作成の内容としては、

・マーケティング調査

・平面図、立面図、配置図、間取り図などの基本設計

・建築工事費見積書

・事業計画書(建築時諸経費、アパートローン借入額・返済額など)

などが必要となります。

これらの資料を作成するには、建設会社やハウスメーカー、工務店、建築設計事務所などに依頼する必要があり、手間と時間がかかります。

しかし、アパートプラン作成ポータルサイトにてプラン作成を依頼すれば、自身のパソコンやタブレット、スマホから必要条件を入力するだけで、複数社に対して無料で上記資料の提示を受けることが可能です。

筆者がおすすめするポータルサイトは、

です。

.jpg)

あなたが所有する土地の情報を入力するだけで、後日メールなどの連絡が入り、アパート・マンションなどの企画書・設計書・見積書などが送られてきます。

筆者もアパートの新築を検討する際、このポータルサイトを利用しました。

ハウスメーカーや工務店などの6社から提案書を受けることができ、比較検討した上で業者を決定しました。

6-3.アパート経営法人化の具体的な流れ

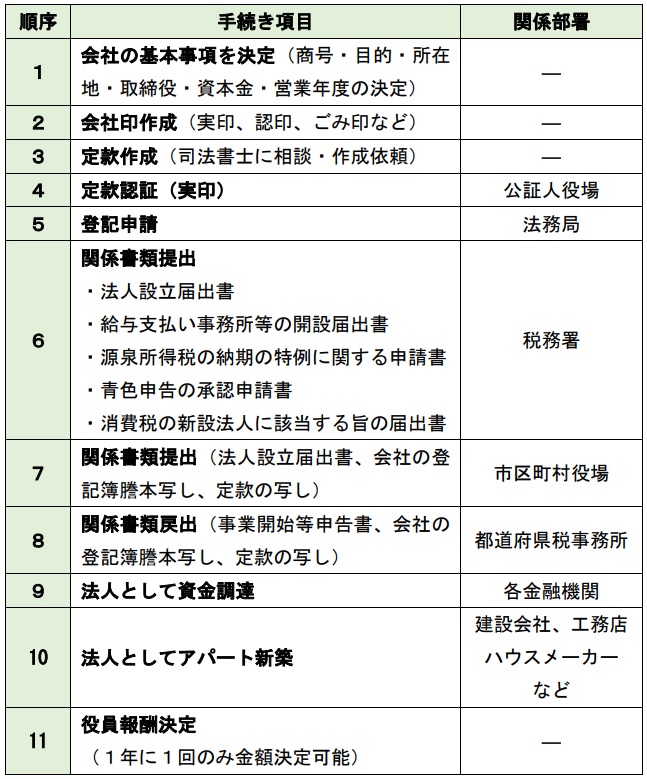

アパートの新築プラン作成や既存物件を探している間に、並行して会社設立手続きを進めます。

アパート経営法人化の具体的な流れは、下表の通りです。

7.法人化における3つの注意点

アパート経営における法人化の注意点としては、

・課税所得が低い場合の法人化

・建物だけ法人化する場合、土地の無償返還に関する届出書の提出

・設立する法人の目的

となります。

7-1.課税所得が低い場合の法人化

アパート経営を法人化することにより、税額を抑えられる人は、課税所得が約950万円以上の方です。

しかし、アパート経営初心者の方の中には、家賃収入と課税所得とを混同される人が、少なからずいます。

課税所得は、家賃収入から経費と所得控除を差し引いた結果の数値となります。

課税所得=家賃収入―必要経費―ローン返済額(利息分)―減価償却費―所得控除

家賃収入が仮に年間1,500万円ある場合でも、課税所得が950万円以下になる人が大半になります。

したがって、低い家賃収入で法人化しますと、納税額が逆に増加する結果となりますので、注意が必要です。

7-2.建物だけ法人化する場合、土地の無償返還に関する届出書の提出

アパート経営法人化の一つのケースとして、土地は個人名義、建物は法人名義にする場合があります。

その際、法人が個人に支払う地代以外にも権利金が発生します。

その対策として、土地の無償返還に関する届出書を提出するようにします。

土地の無償返還に関する届出書を提出することで、将来において土地が無償で返還されることを規定しますので、権利金の認定課税を避けることができます。

権利金の認定課税を避けることで、本来ならば権利金の受取りが無いにもかかわらず、権利金を受取っているものとして課税される税金を避けることができます。

7-3.設立する法人の目的

金融機関にアパートローンの申請を行う際、設立した法人が、アパート経営以外の事業を行っていますと、アパートが設備投資として認識され、融資期間が短くなります。(最長20年)

法人の目的が、アパート経営のみの場合、個人として認識して融資を受けることが可能です。

法定耐用年数に応じた融資期間を設定でき、長く借入することが可能です。

8.まとめ

以上、

1.アパート経営における法人化

2.アパート経営法人化の目安

3.アパート経営法人化のメリット

4.アパート経営法人化のデメリット

5.法人化する3つのパターン

6.アパート経営法人化の手順

7.法人化の注意点

について解説しました。

アパート経営を法人化するタイミングは、個人の課税所得が950万円以上になる場合です。

アパート経営を法人化することで、所得税や住民税、相続税に対する節税対策となります。

それ以外にも多くのメリットがありますので、高額所得者の方は、アパート経営の法人化を図られることをおすすめいたします。

9.参考・引用Webサイト

※1 「No.2660 所得税の税率」

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

※2 「No5759 法人税の税率」

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

※3 「地方法人税の税率の改正のお知らせ」

国税庁

https://www.nta.go.jp/publication/pamph/hojin/chihou_hojin/01.htm

※4 「法人住民税・法人事業税」

総務省

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_04.html

※5 「土地や建物を売ったとき」

国税庁

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_2.htm

コメント