年収アップや節税対策などで、アパート経営を検討される方がいます。

「アパート経営を始めるには、いくら必要なのだろうか?」

「自己資金は、いくら必要なのだろうか?」

「アパート経営を始めるまでの流れは?」

など、悩んでおられる方はいませんか?

実は、自己資金としてアパート購入価格の17%は必要です。

この記事では大きく分けて次の4つについて詳しく解説していきます。

1.アパート経営に必要な資金

2.アパート経営に必要な自己資金と不動産投資ローン

3.アパート経営を始めるまでの流れ

4.アパート経営に必要な知識

ポイントは、アパート経営の目的の明確化や、事前準備として物件探しができるノウハウ・スキルを習得することです。

<目 次>

1.アパート経営に必要な資金

アパート経営に必要な資金としては、

・アパート物件価格(建物+土地)

・建築時(購入時)における諸経費

があります。

また、アパート建築後(購入後)、運営を始めた際に、必要経費がかかります。

1-1.アパート物件価格

アパート物件価格は、新築する場合と、購入する場合とで異なります。

1-1-1.アパートを新築する場合

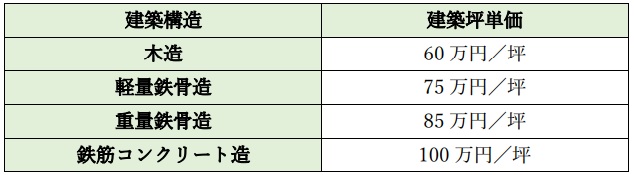

アパートの建築構造は、木造か軽量鉄骨造が一般的となります。

一部に重量鉄骨造や鉄筋コンクリート造のアパートがあります。

各建築構造の坪単価の目安を下表にまとめます。

【事例1】

新築木造アパートの延床面積が100坪の場合、建築工事費は?

建築工事費 = 100坪 × 60万円/坪 = 6,000万円

【事例2】

アパート建築費の目安として、木造2階建て1K6戸、8戸、10戸(戸当り床面積:3m×9m=27㎡)の場合のケースを下表にまとめます。

ただし、地域や建設会社・工務店・ハウスメーカーにより建築費は異なります。

1-1-2.アパートを購入する場合

アパートの購入価格は、

・新築物件なのか?中古物件なのか?(築年数)

・都市物件なのか?地方物件なのか?(立地)

・木造なのか?鉄骨造なのか?鉄筋コンクリート造なのか?(建築構造)

・1Kなのか?2LDKなのか?3LDKなのか?(間取り)

・総戸数は?(規模)

・延床面積は?(規模)

・家賃収入は?(収益性)

・入居状況は?(空室率)

などにより異なります。

【事例3】

木造2階建て、間取り1K:25㎡、総戸数:4戸~10戸のアパート売却価格の目安は?

・新築アパートの場合:2,800万円~7,000万円

・中古アパートの場合:1,200万円~5,000万円(築20年を想定)

となります。

(地域や売主の売却価格設定により異なります。)

中古アパートの場合、入居率が高い場合、価格は上がる傾向にあります。

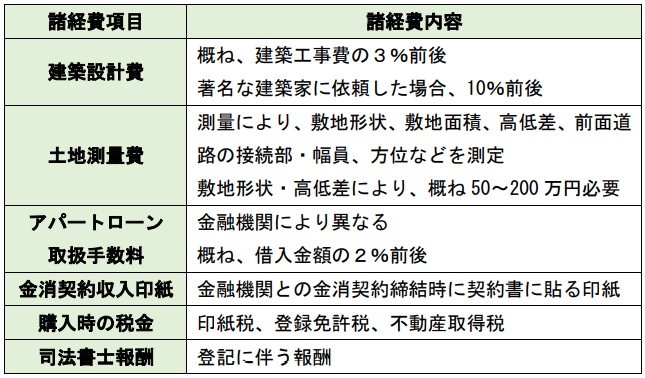

1-2.建築時(購入時)諸経費

アパート建築時(購入時)には、様々な諸経費がかかります。

1-2-1.アパート建築時諸経費

概ね建築工事費の7%~10%が別途必要になります。

建築時諸経費を下表にまとめます。

1-2-2.アパート購入時諸経費

アパートを購入する場合、建築設計費の代わりに不動産会社への仲介手数料が必要になります。

仲介手数料 =(成約価格 × 3% + 6万円)× 1.1(消費税)

【事例4】

中古アパートを不動産会社を通して、5,000万円で購入した場合の仲介手数料は?

(5,000万円 × 3% + 6万円)× 1.1% = 171.6万円

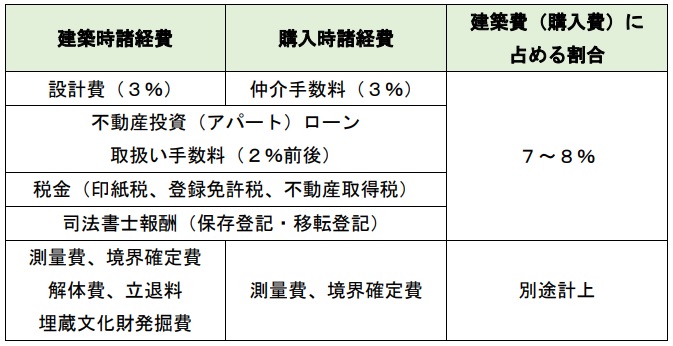

アパート建築時もしくは購入時の諸経費をまとめますと、下表の通りです。

【事例5】

中古アパートを5,000万円で購入した場合の購入時諸経費は?

5,000万円 × 7% = 350万円

総投資額として、

5,000万円 + 350万円 = 5,350万円

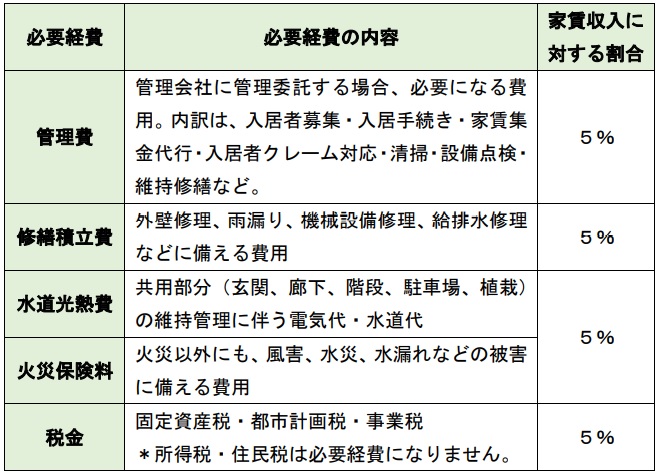

1-3.アパート建築後(購入後)にかかる必要経費

アパート経営を始めますと、毎月必要経費が発生します。

必要経費の割合は、家賃収入の約20%になります。

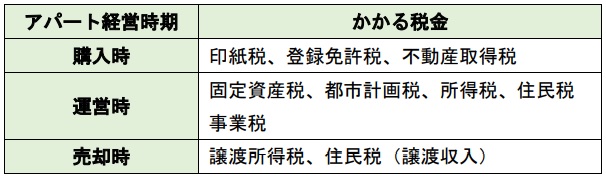

1-4.アパート経営にかかる税金

アパート経営にかかる税金を、購入時・運営時・売却時に分けてまとめますと下表の通りです。

2.アパート経営に必要な自己資金と不動産投資ローン

アパート経営を始めるにあたり、大半の方が金融機関に対して融資を求めます。

ここで、不動産投資ローンとアパートローンの違いですが、

・新築の場合:アパートローン

・購入の場合:不動産投資ローン

となります。

不動産投資ローンの中にアパートローンが含まれます。

この記事では、主に不動産投資ローンについて解説します。

2-1.不動産投資ローン

アパート総投資額が確定しますと、不動産投資ローンの利用を検討します。

不動産投資ローンを利用するメリットは、手元に投資資金が少額しか無くても、不動産投資ローンを受けられれば、アパート経営を始めることが出来ます。(レバレッジ効果)

これは、不動産投資の特徴であり、金融投資(株式投資・投資信託・FXなど)には無いものです。

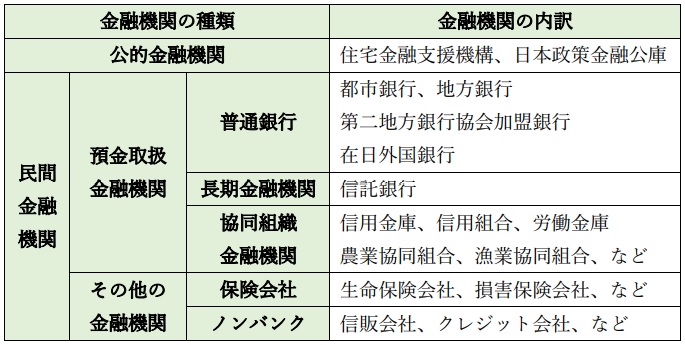

2-1-1.不動産投資ローンの取扱い金融機関

不動産投資ローンは、

・公的金融機関:住宅金融支援機構、日本政策金融公庫

・民間金融機関:都市銀行、地方銀行、信託銀行など

をはじめとして、様々な金融機関が扱います。

審査基準は、それぞれの金融機関によって異なります。

不動産投資ローンの取扱金融機関をまとめますと、下表の通りです。

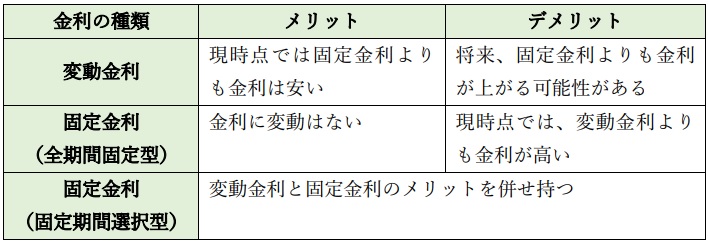

2-1-2.不動産投資ローンの金利

不動産投資ローンの金利には、

・変動金利

・固定金利(全期間型)

・固定金利(期間選択型)

があります。

下表にそれぞれのメリット・デメリットをまとめます。

下図は、住宅ローンの金利推移を表したグラフです。

不動産投資ローンも同様な金利推移となります。

.jpg)

(出所:住宅金融支援機構)※1

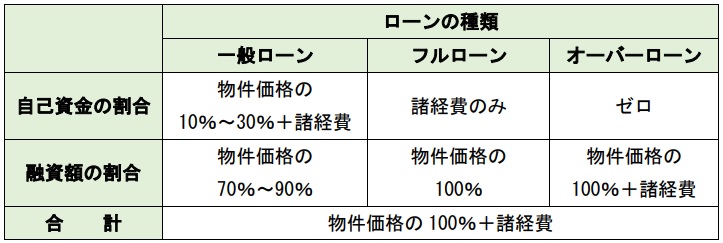

2-1-3.不動産投資ローンの種類

自己資金の持ち出し割合により、不動産投資ローンの種類は異なります。

下表に、ローン種類別ごとの自己資金と融資額の割合をまとめます。

一般的な不動産投資ローンは、自己資金として、物件価格の10%~30%+購入時(建築時)諸経費を準備する必要があります。

フルローンは、物件価格の100%に対して融資が受けることができ、自己資金として、購入時(建築時)諸経費を準備すればよいローンです。

オーバーローンは、物件価格の100%+購入時(建築時)諸経費に対して融資を受けることができ、自己資金として準備する金額はゼロです。

2-1-4.不動産投資ローンの融資期間

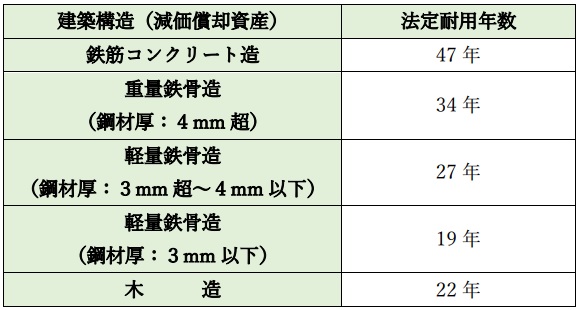

不動産投資ローンの融資期間は、建物の法定耐用年数と築年数により決まります。

法定耐用年数は、建物が通常の利用の仕方により、建築構造別の使用に耐えうる年数を、国税庁が定めたものです。

(出所:国税庁)※2

新築アパートであれば、融資期間は30年~35年になる可能性が高くなります。

中古アパートであれば、法定耐用年数から築年数を差し引いた年数が、融資期間の目安となります。

中古アパート融資期間 = 法定耐用年数 ― 築年数

アパートの築年数による建築構造別融資期間を、下表にまとめます。

.jpg)

ただし、

・日本政策金融公庫

・地方銀行

・信用金庫

・ノンバンク

などの金融機関は、築年数が法定耐用年数を超えていても、融資するケースがあります。

2-1-5.不動産投資ローンの融資審査

金融機関により融資審査の厳格度合いは異なります。

不動産投資ローン申込者の

・属性

・担保力

・融資申込対象物件の事業性

について融資審査が行われ、融資額や金利、貸出期間などが決められます。

金融機関による金利と融資審査の厳格さの目安を、年収別で下表にまとめます。

なお、不動産投資ローンの詳しい内容につきましては、下記の記事をご覧ください。

2-2.自己資金

自己資金を多く出資すれば、キャッシュフロー(手残り額)が増えます。

自己資金を少なく出資すれば、キャッシュフローは少なくなります。

自己資金をどれ位出資すれば良いのかを検証します。

2-2-1.キャッシュフロー(手残り額)

キャッシュフローは、家賃収入からローン返済額や必要経費を差し引いた手残り額です。

キャッシュフロー = 収入―支出

= 家賃収入―(必要経費+ローン返済額)

= 家賃収入―(必要経費+利息+元金)

支出の中で一番大きな金額となるのが、ローン返済額です。

2-2-2.キャッシュフローの割合

ローン返済額、必要経費、空室率を考慮したキャッシュフローの割合は、約20%です。

.jpg)

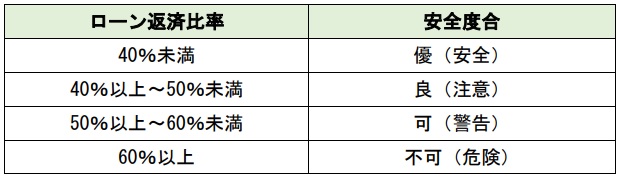

2-2-3.ローン返済比率

ローン返済比率は、毎月の家賃収入(満室時)に占めるローン返済額の割合です。

ローン返済比率を40%以下に抑えますと、アパート経営は安全圏に入ります。

ローン返済比率が60%以上になりますと、アパート経営は危険な状態になります。

ローン返済比率を抑えるために

・自己資金の割合の増加

・繰り上げ返済による元金減少

などを行い、毎月のローン返済額を抑えることが、アパート経営を安定させます。

なお、キャッシュフローの詳しい内容につきましては、下記の記事をご覧ください。

余談ですが・・・

筆者は、よくアパート・マンション経営に関する書籍を読みます。

その中に、ある大手土地活用会社の役員が書いた書籍がありました。

そこには

「当社では、ローン返済比率が一定のリスクを見込んだ上で、75%をキープするようお勧めしており、60%程度であれば、キャッシュフローが赤字になることはないです。」

という記述です。

大手土地活用会社の役員が、この様な危険なアパート・マンション事業を勧めていることを知り、ゾッとしました。

その会社のアパート・マンション商品を売らんがための方便にしか過ぎません。

筆者の記事では、ローン返済比率が60%以上になりますと、不可とアドバイスをしております。

そこまでのリスクを冒す位ならば、その計画は破棄した方が賢明です。

2-2-4.自己資金のシミュレーション

自己資金と不動産投資ローン融資額の割合を変えながら、ローン返済比率やキャッシュフローを算出してみます。

【事例6】

中古の木造2階建てアパートを購入した場合、自己資金の違いによるキャッシュフローを算出します。

条件設定を下表にまとめます。

上記アパート条件設定の基に、自己資金のケースを下表のように分類します。

ケース1~4のキャッシュフローを算出しますと、下表の通りです。

キャッシュフローの違い

*ローン返済額ローン返済額の計算は、「借入返済シミュレーション」を利用しています。(※3)

2-2-5.必要な自己資金

【事例4】のシミュレーション結果を見ますと、自己資金としてケース2の購入費の10%+購入時諸経費を準備しますと、ローン返済比率が50%で収まります。

条件設定により異なりますが、少なくとも自己資金として購入費の10%+購入時諸経費は、準備しておいた方が賢明です。

3.アパート経営を始めるまでの流れ

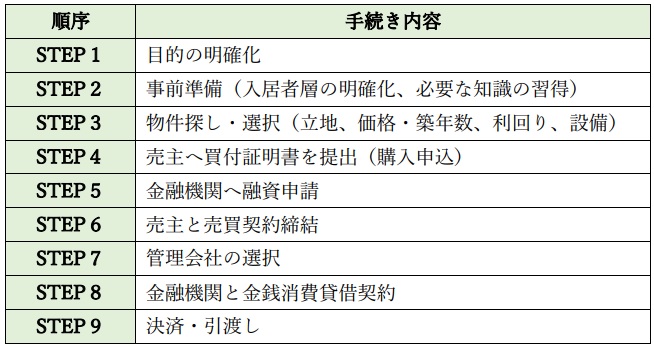

アパート経営を始める(購入)までの流れは、下表の通りです。

3-1.STEP1:目的の明確化

事前準備として、アパート経営を行う目的を明確にする必要があります。

アパート経営の目的として、

・収入アップ

・節税対策(相続税・所得税・固定資産税)

などが挙げられます。

アパート経営の目的により、アパートの規模や投資額が異なります。

例えば、

・収入アップを図りたい場合、年収いくら上げたいのかを明確にすれば、そこから逆算して、アパートの規模や投資額を算出することができます。

・相続税対策を図りたい場合、予測される相続税額を限りなくゼロにしたいのであれば、そこから逆算して、アパートの規模や投資額を算出することができます。

具体的な金額は、ケースバイケースとなります。

したがって、一概には算出できませんが、条件(立地、建築構造、間取り、想定家賃、年収希望増加額、想定相続税額など)が出揃えば、比較的容易に算出することができます。

3-2.STEP2:事前準備

アパート経営の目的が明確になりましたら、事前準備として、

・アパート入居者層の明確化

・アパート経営に必要な知識の習得

が必要です。

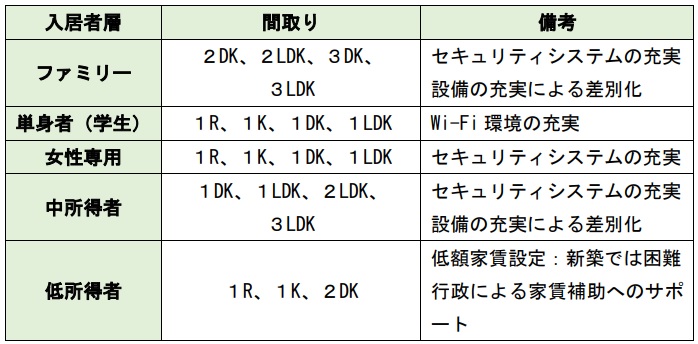

3-2-1.アパート入居者層の明確化

アパート経営を行う際、入居者層を明確にする必要があります。

入居者層ごとに、間取りや考慮点などが異なるからです。

入居者層を明確にすることにより、立地、間取り、設備などを具体化することができます。

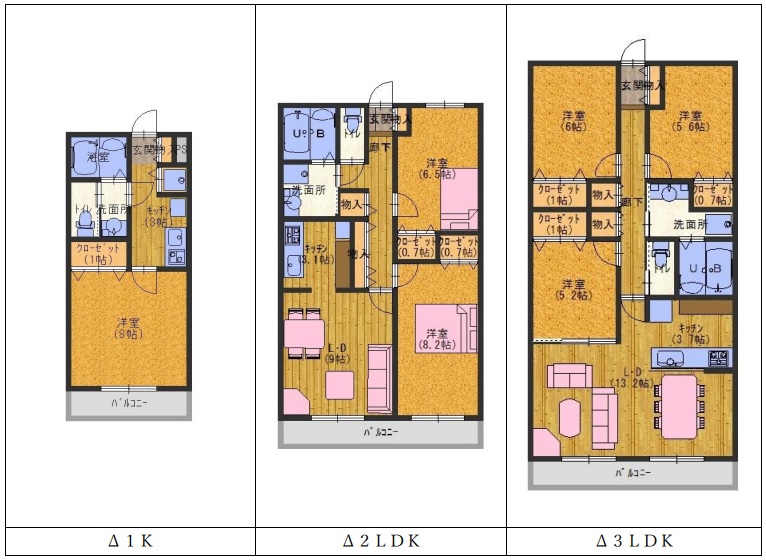

1K、2LDK、3LDKの一般的な間取りは、下図の通りです。

3-2-2.アパート経営に必要な知識の習得

アパート経営に必要な知識については、「4.アパート経営に必要な知識」において後述します。

3-3.STEP3:物件探し・選択

アパート経営において、物件探し・選択は最重要項目です。

・筆者のアパート購入の経験

・大家仲間の意見

・成功大家のブログ

を比較検討しますと、物件探しの優先順位は、下記の通りです。

1位:立地(最寄り駅、人口、周辺環境など)

2位:購入価格・築年数(出口戦略に影響)

3位:利回り(表面利回り・実質利回り・ROI)

4位:設備・器具

物件探し・選択により、アパート経営の成功・失敗は、90%の割合で決まります。

3-3-1.1位:立地

立地は最優先項目となり、立地を間違えますと、取り返しが効きません。

最寄り駅から徒歩15分以内、できれば10分以内に立地する物件です。

その最寄り駅が、

・人気沿線上の駅

・快速・急行などの停車駅

であれば、なお良いです。

また、立地の属する市の人口は、20万人以上をおすすめします。

最低限の人口がないと、入居者付けは困難となります。

さらに、周辺環境も大切です。

買物が便利で病院・学校などが近くにありますと、入居者も喜びます。

逆に、工場・倉庫などが密集し、大型トラックの往来数が多く、騒音・悪臭がしますと、入居者付けは困難となります。

加えて、災害が発生し易い地域は避ける必要があります。

・地震による津波発生地域

・台風による高潮発生地域

・大雨による河川洪水発生地域

などです。

災害に見舞われた場合、アパート経営ができなくなる事態に陥りかねません。

3-3-2.2位:購入価格・築年数

購入価格と築年数は、密接な関係にあります。

新築時の物件価格が一番高く、築年数が長くなるほど、物件価格は下がります。

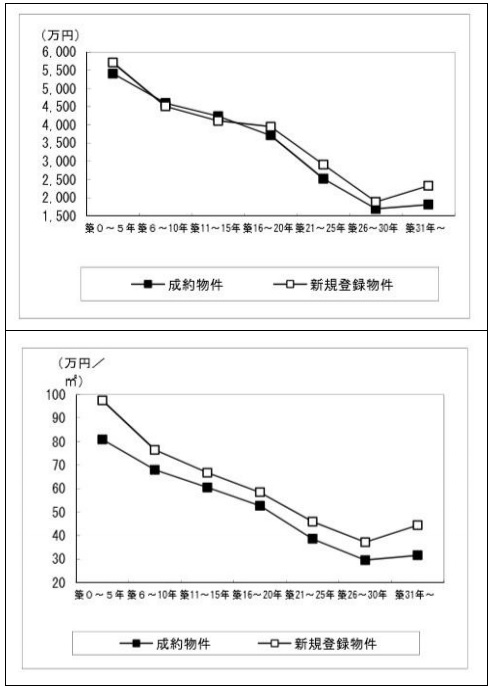

下図は、公益社団法人東日本不動産流通機構による「築年数から見た首都圏の不動産流通市場(2018年)」という報告書の中の「中古マンションの築年帯別平均価格」というデータです。

下図:中古マンションの築年帯別平均㎡単価

(出所:公益財団法人東日本流通機構)※4

アパートの築年数による価格動向は、必ずしもこの通りではありませんが、似たような傾向になります。

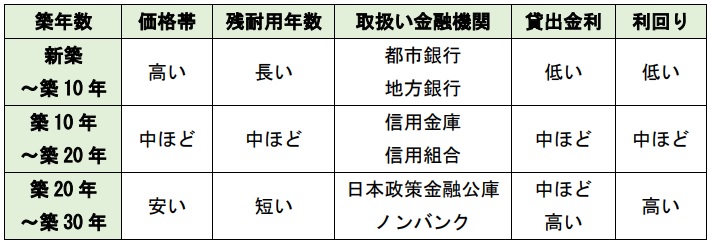

また、築年数と金融機関・金利・利回りの関係は、下表の通りです。

どの価格帯・築年数を狙うかは、上記で解説しました「アパート経営の目的」によって違います。

筆者の場合、収益アップが目的でしたので、利回りの高い(稼いでくれる)物件を探しました。

築20年前後の物件を購入し、築30年前後で売却しました。

売却した物件全てが、インカムゲイン(家賃収支)、キャピタルゲイン(売買差益)をプラスにできています。

その内容につきましては、下記記事の「2-1-2-3.筆者の購入・売却(出口)戦略」をご覧ください。

3-3-3.3位:利回り

優先順位3位は、利回りです。

アパート経営をしたこともない評論家が、「利回りだけで選択すると失敗する」と書いている書籍やサイトが散見されます。

確かにその通りですが、そもそも利回りは良くないと儲けられません。

また、利回りが良くないと、出口(売却)戦略での選択肢が少なくなります。

キャピタルゲイン(売買差益)をプラスにすることはできません。

儲けられる目安の利回りは、

・筆者のアパート購入の経験

・大家仲間の意見

・成功大家のブログ

を比較検討しますと、下表の通りです。

ここで、

表面利回り = 満室賃料 ÷ 物件購入価格 × 100(%)

実質利回り =(満室賃料 ― 必要経費)÷(物件購入価格 + 購入時諸経費)× 100(%)

ROI =(満室賃料 ― 必要経費 ― ローン返済額)÷(物件購入価格 + 購入時諸経費)× 100(%)

アパート経営において、ROI=0が損益分岐点となります。

なお、利回りの詳しい内容につきましては、下記の記事をご覧ください。

また、物件の探し方につきましては、下記記事の「2-1-3-3.利回りによる物件探し」をご覧ください。

筆者の場合、大都市郊外か地方都市の利回りの高い物件を狙います。

空室リスクをカバーできるスキル・ノウハウを身に着けているからです。

3-3-4.4位:設備・器具

優先順位第4位は、設備・器具です。

「全国賃貸住宅新聞」が、

「この設備があれば周辺相場より家賃が高くても入居が決まる」ランキング

を毎年実施しています。

その中で「インターネット無料」が、単身者向け・ファミリー向けともに、2016年から2021年にかけて6年連続1位を獲得しました。

それだけアパート・マンションの入居率向上にとって、「インターネット無料」は、必須アイテムになっています。(※5)

3-3-4-1.単身者向け設備ランキング

「全国賃貸住宅新聞」が発表した、2019年から2021年までの3年間における、単身者向け「この設備があれば周辺相場より家賃が高くても入居が決まる」ランキングを下表にまとめます。

単身者向けランキング

(出所:全国賃貸住宅新聞)※5

3-3-4-2.ファミリー向け設備ランキング

「全国賃貸住宅新聞」が発表した、2019年から2021年までの3年間における、ファミリー向け「この設備があれば周辺相場より家賃が高くても入居が決まる」ランキングを下表にまとめます。

ファミリー向けランキング

(出所:全国賃貸住宅新聞)※5

最近の動向としましては、「宅配ボックス」が上位に上がっています。

なお、インターネット無料の詳しい内容につきましては、下記の記事をご覧ください。

3-4.STEP4:売主へ買付証明書を提出(購入申込)

購入する物件が決まれば、不動産会社を通して売主に希望価格を伝え、値交渉をします。

ここで妥協しますと、購入後に後悔することになります。

売主に断られることを覚悟で交渉します。

断られれば、次の物件を探せばよいだけのことです。

この手間をかけることが、儲かる物件を取得するコツです。

双方折り合いが付けば、売主に対して「買付証明書」を提出します。

買付証明書への記載項目は、

・氏名

・買取り金額

・売買契約希望日

・支払方法

・手付金

・ローン特約などの条件

・有効期間

などとなります。

3-5.STEP5:金融機関へ融資申請

売主が買付証明書を承諾すれば、金融機関に融資申請をします。

金融機関による主な審査項目は、

・申請人の属性

・申請人の資産担保力

・物件の収益性

となります。

なお、不動産投資ローンの詳しい内容につきましては、下記の記事をご覧ください。

3-6.STEP6:売主と売買契約締結

金融機関の融資審査を通過できれば、売主と売買契約を締結し、手付金を支払います。

手付金は、成約金額の5%~10%です。

売買契約では、

・売買契約書

・重要事項証明書

に売主・買主が双方において記名押印をします。

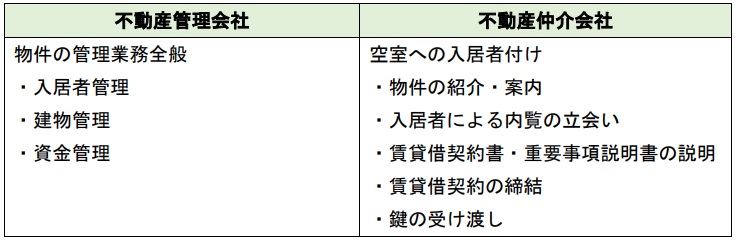

3-7.STEP7:不動産管理会社の選択

不動産会社には、不動産管理会社と不動産仲介会社とがあります。

3-7-1.不動産管理会社と不動産仲介会社との違い

不動産管理会社と不動産仲介会社との違いを下表にまとめます。

管理と仲介を併せ持つ不動産仲介管理会社もあります。

物件の管理を委託する場合、管理に特化した不動産管理会社に委託することをおすすめします。

理由は、不動産仲介管理会社に委託しますと、自社の都合で入居者を決める会社も中にはあります。

(例えば、囲い込みなど)

管理に特化した不動産管理会社の場合、大家の立場で入居者を決める環境下にあるからです。

なお、囲い込みなどの内容につきましては、下記記事の「2-1-1.不動産仲介会社の選択」をご覧ください。

3-7-2.不動産管理会社を選択する際の基準

大谷義武著「オーナー社長のための収益物件活用術」の中に、

「優良な管理会社選びのチェックポイント」

があります。

筆者も共感する内容でしたので、引用します。

□ 管理実績 管理戸数2,000戸以上・入居率90%以上

□ 管理と仲介が分離しているか(首都圏)

□ エリア内のシェアが一番か(地方都市)

□ 収益物件の売買のノウハウがあるか

□ 管理会社(担当者)との相性

3-8.STEP8:金融機関と金銭消費貸借契約

売主との売買契約締結後に、融資を決定した金融機関との金銭消費貸借契約を交わします。

記名押印する前に、

・借入金利

・返済期間

・毎月のローン返済額

・連帯保証人

・違約金

などを最終確認します。

3-9.STEP9:決済・引き渡し

金銭消費貸借契約と同時に、売主との

・決済

・引渡し

となることが一般的です。

・購入金額残金の支払い

・固定資産税などの清算

を行います。

また、建物の各住戸の鍵一式を受取り、引渡し完了となります。

4.アパート経営に必要な知識

アパート経営には、不動産知識や建築知識、税金知識など、様々な知識が必要になります。

アパート経営を成功に導くためには、それらの知識を習得する必要があります。

4-1.資格の取得

アパート経営に資格は不要ですが、資格を有しますと知識武装され、トラブルにも対処し易くなります。

おすすめの資格として、

・宅地建物取引士(国家資格)

・賃貸不動産経営管理士(国家資格)

・不動産実務検定(民間資格)

・ホームインスペクター(民間資格)

などがあります。

なお、アパート経営に役立つ資格の詳しい内容につきましては、下記の記事をご覧ください。

4-2.アパート購入後の運営ノウハウ

実際にアパート運営を始めますと、入居者管理や建物管理、資金管理が必要になります。

それらの詳しい内容につきましては、下記の記事をご覧ください。

4-3.サポートチームの形成

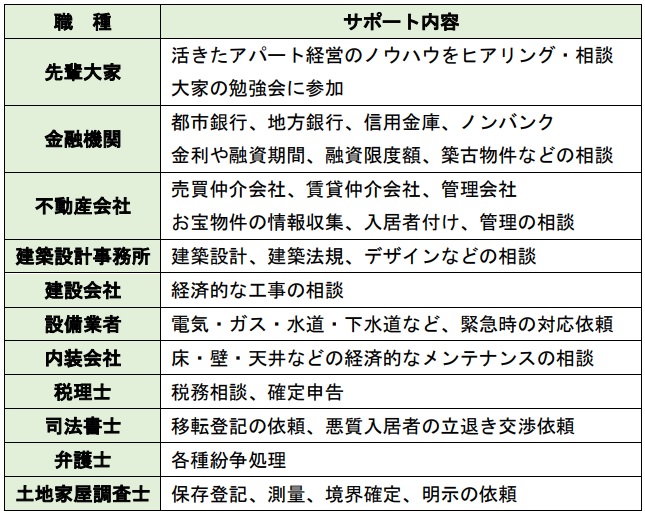

アパート経営にとって、サポートチームの形成は重要です。

具体的なサポートチームに入れるべき職種を下表にまとめます。

なお、サポートチーム形成の詳しい内容につきましては、下記の記事をご覧ください。

5.まとめ

以上、

1.アパート経営に必要な資金

2.アパート経営に必要な自己資金と不動産投資ローン

3.アパート経営を始めるまでの流れ

4.アパート経営に必要な知識

を解説しました。

アパート経営をするには、第一に目的の明確化、第二に事前準備が必要です。

その二つができますと、アパート経営に必要な資金が明確になり、具体的な物件探しができます。

自己資金の目安は、少なくとも

建築(購入)価格の10%+建築時(購入時)諸経費

は準備しておきたいものです。

アパート経営の成功・不成功は、物件探しまでの過程で約90%決まります。

アパート経営を事業と認識して始められる方は、筆者もアドバイスをしますので、問合せ欄に質問などを記入していただけますと幸いです。

6.参考・引用Webサイト

※1 「民間金融機関の住宅ローン金利推移(変動金利等)」

住宅金融支援機構

https://www.flat35.com/loan/atoz/06.html

※2 「主な減価償却資産の耐用年数表」

国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

※3 「借入返済シミュレーション」

※4 「築年数から見た首都圏の不動産流通機構(2018年)」

公益財団法人東日本流通機構

http://www.reins.or.jp/pdf/trend/rt/rt_201902.pdf

※5 「この設備があれば周辺相場より家賃が高くても入居が決まる」2021人気設備ランキング

全国賃貸住宅新聞

コメント