アパート経営とマンション経営(区分マンション)は同じ不動産経営です。

「アパート経営とマンション経営に違いがあるのだろうか?」

「アパート経営とマンション経営のリスク対策はどうすれば良いのだろうか?」

と悩んでおられる方はいませんか?

実は、意外な落とし穴が潜んでいます。

この記事では大きく分けて次の7つについて詳しく解説していきます。

1.アパート経営・マンション経営の概要

2.アパート経営とマンション経営の違い

3.アパート経営とマンション経営の共通点

4.アパート経営・マンション経営のメリット

5.アパート経営・マンション経営のデメリット・リスク

6.アパート経営に向いている人・向いていない人

7.マンション経営に向いている人・向いていない人

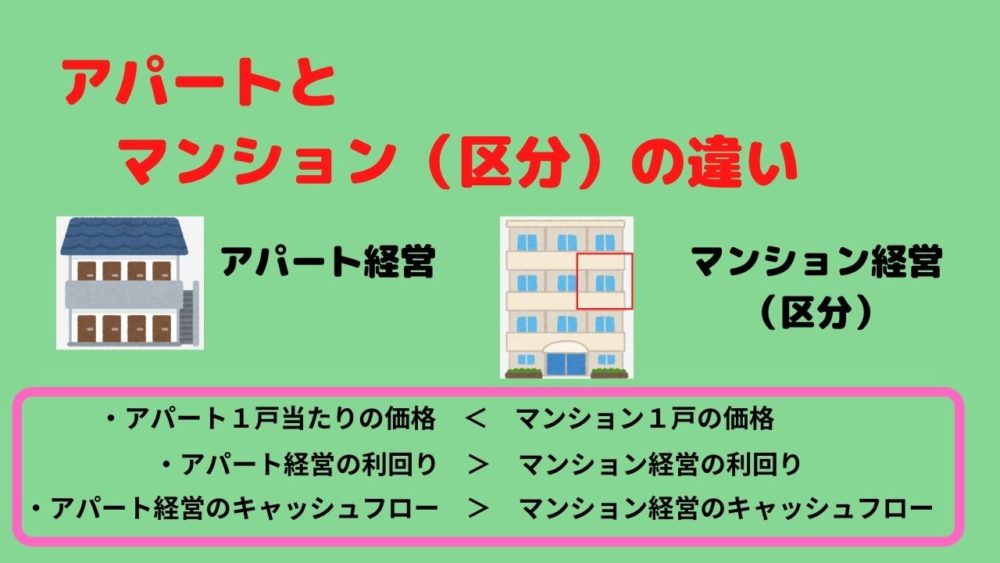

ポイントは、1戸当たりの価格で比較してみることです。

<目 次>

1.アパート経営・マンション経営の概要

アパート経営とマンション経営の概要をそれぞれ解説します。

1-1.アパート経営の概要

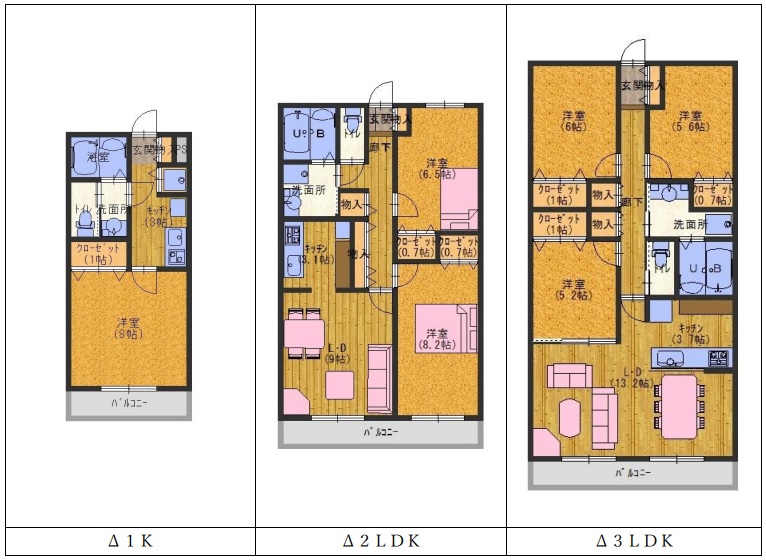

アパート経営は、建物1棟を取扱います。

建物1棟につき、約6戸~10戸の賃貸住戸で構成されるのが、一般的です。

建物構造は、木造か軽量鉄骨造のケースが大半です。

建物階数は、1階~3階建てが大半です。

間取りも1R、1K、1DK、1LDK、2DK、2LDK、3LDKなど様々です。

それらの住戸を賃借人に貸出し、家賃収入により事業を行います。

土地所有者の場合、立地がアパート経営に適すれば、新築して始めるケースがあります。

中古アパートを購入し、自主管理や不動産管理会社に委託して、アパート経営を始めるケースもあります。

1-2.マンション経営(区分マンション)の概要

マンション経営は、分譲マンションの1戸~数戸を取扱います。

建物構造は、鉄筋コンクリート造(RC造)か鉄骨鉄筋コンクリート造(SRC造)のケースが大半です。

建物階数は、3階~10階建てが大半です。

都心部になりますと、25階建て以上のタワーマンションの中から1住戸を取扱う方もおられます。

間取りは、アパート経営と同様に、1K、1DK、1LDK、2DK、2LDK、3LDKなど様々です。

それらの住戸を賃借人に貸出し、家賃収入により事業を行います。

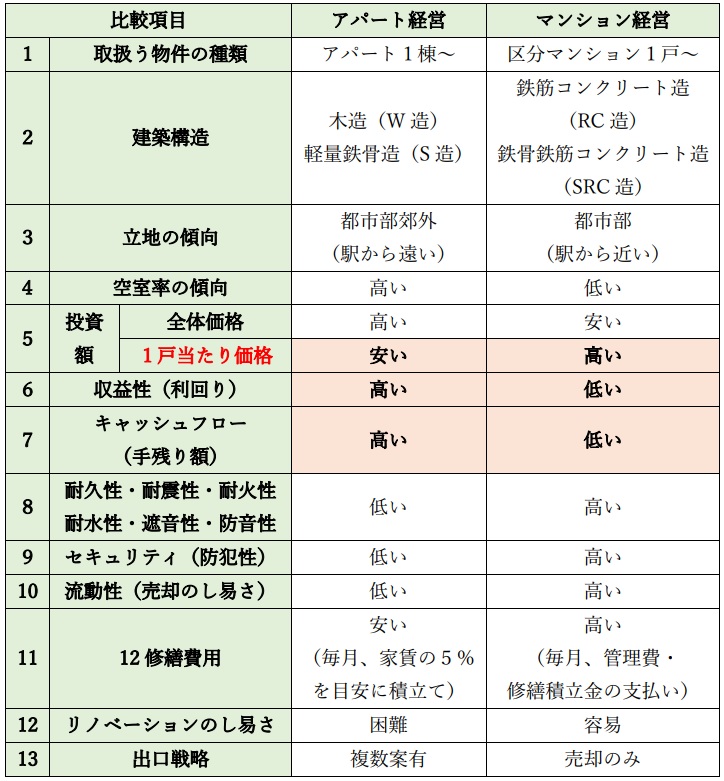

2.アパート経営とマンション経営の違い

アパート経営とマンション経営の違いをまとめますと、下表の通りです。

3.アパート経営とマンション経営の共通点

アパート経営とマンション経営の共通点は、

・第三者に住戸を賃貸して、家賃収入を得ることができます。

・不動産管理会社に管理委託すれば、手間を省けます。

・少ない自己資金で、不動産投資ローンの融資を受けることができ、レバレッジが効きます。

・団体信用生命保険に加入すれば、生命保険代わりになります。

・節税対策(相続税・所得税)になります。

4.アパート経営・マンション経営のメリット

アパート経営とマンション経営のメリットを比較します。

4-1.アパート経営のメリット

アパート経営のメリットは、

・建築費や購入費が安い

・利回りが高い

・収入増加を図れる

などがあります。

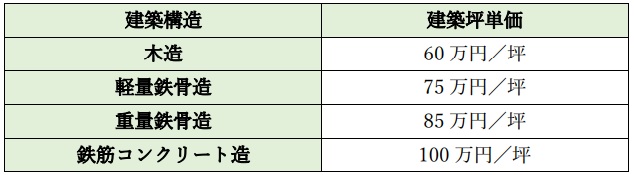

4-1-1.建築費や購入費が安い

アパートの建物は、木造や軽量鉄骨造で建築されているケースが多くなります。

地域により異なりますが、木造や軽量鉄骨造の坪単価は、

となります。

なお、木造アパートの詳しい内容につきましては、下記の記事をご覧ください。

一方、マンションの建物は、重量鉄骨造や鉄筋コンクリート造で建築されているケースが多くなります。

地域により異なりますが、

となります。

なお、鉄骨造マンションの詳しい内容につきましては、下記の記事をご覧ください。

また、鉄筋コンクリート造(RC造)マンションについては、下記の記事をご覧ください。

【事例1】

木造2階建て5戸並びのアパート概算建築費を算出します。(1㎡=0.3025坪)

建物条件は、

・間取り:1K27㎡(3m×9m)、全戸床面積:270㎡

・ベランダ(1戸当たり:1.2m×3m)、全ベランダ床面積:36㎡

・廊下(1.5m×15m×2F)全廊下床面積:45㎡

・階段(3m×5m×2F)階段床面積:30㎡

・建物総床面積:270+36+45+30=381㎡(=115坪)

このケースの場合のアパート概算建築費は、

115坪 × 60万円/坪 = 6,900万円

となります。

1戸あたりに換算しますと、690万円になります。

都心部で販売されているワンルームマンション(1K:27㎡)の販売価格は、2,500万円~4,000万円します。

中古ワンルームマンションでも、1,500万円~3,000万円します。

したがって、1Kの金額を戸あたりに換算しますと

・新築アパート :約 690万円/戸

・新築分譲マンション:約3,000万円/戸

となり、マンションの方が約4倍以上高いことがわかります。

<注意>

アパート・マンション関係の大半のブログは、マンション経営は1室から始められるので、手軽である旨の説明がなされています。

まさしく、ワンルームマンション販売会社のセールストークです。

もしくは、マンション経営をしたことがない評論家の記事です。

筆者は、この説明が一番の落とし穴と考えます。

ワンルームマンション販売会社営業マンのセールストークを鵜呑みし、苦しんでいる購入者を、筆者は数十人以上、見てきました。

また、被害に遭った多数の購入者が、ブログにおいて赤裸々な気持ちを述べています。

アパートとマンションの1戸当たりの価格で比較しますと、その差は歴然です。

このことを主張する記事は、筆者以外には今のところ見受けられません。

4-1-2.利回りが高い

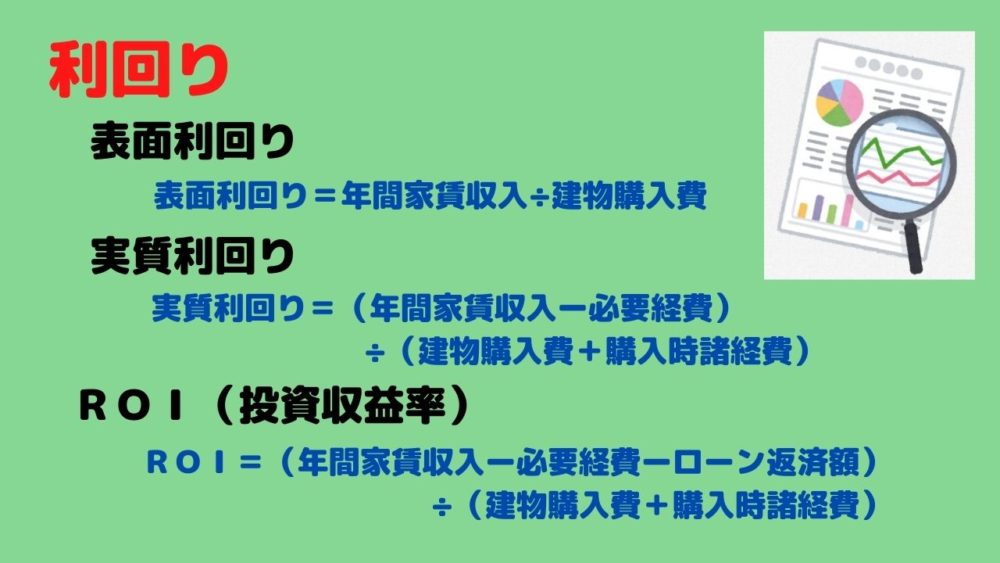

利回りには、表面利回り、実質利回り、ROI(投資収益率)があります。

同じ間取りで同じ床面積のマンションとアパートの家賃を比較しますと、マンションは、アパートよりも高くなる傾向にありますが、その差はせいぜい2倍までです。

「4-1-1.建築費や購入費が安い」で解説しましたが、同じ間取りで同じ床面積のマンションとアパートの1戸当たりの建築費(購入費)を比較しますと、マンションはアパートよりも約4倍高くなります。

1戸当たりの価格差と家賃の差が、利回りの差になって表れます。

アパート経営の方が、利回りが高く、マンション経営の方が、利回りが低くなります。

なお、利回りについての詳しい内容につきましては、下記の記事をご覧ください。

4-1-3.収入増加

高入居率を維持することが前提となりますが、安定した収入を得ることができます。

【事例3】

5,000万円の中古アパートを購入した場合、

・購入時諸経費:350万円(購入価格の7%)

・年間家賃収入:550万円(表面利回り:11%)

・年間必要経費:110万円(家賃収入の20%)

・ローン返済額:253万円(ローン返済比率:46%)

の場合、

・キャッシュフロー(手残り額):187万円(34%)(ROI:3.50%)

となります。

他の投資法(株式投資、投資信託など)では、金融商品を担保に金融機関から融資を受けて投資をすることはできません。

アパート経営は、土地・建物を担保として、金融機関から融資を受けて投資することができます。

いわゆる「レバレッジ効果」です。

投資額の大半をローンで賄い、返済しながら、ROI(投資収益率)を3%前後発揮できるのは、アパート経営の強みです。

なお、キャッシュフローの詳しい内容につきましては、下記の記事をご覧ください。

4-2.マンション経営のメリット

マンションの大半は、鉄筋コンクリート造や鉄骨鉄筋コンクリート造で建築されているため、耐力性・耐震性・耐火性・耐風性・耐水性・遮音性・防音性、防犯性に優れます。

したがって、災害に対して強くなり、セキュリティも優れます。

また、隣や上下階の住民の騒音問題に関するトラブルが少なくなります。

4-3.アパート経営・マンション経営の共通するメリット

アパート・マンション経営の共通するメリットとして、

・節税対策に有効

・生命保険の代用

などがあります。

4-3-1.節税対策

アパート・マンション経営は、相続税対策、所得税対策、固定資産税・都市計画税対策に有効です。

4-3-1-1.相続税対策

相続税は、土地・建物の場合、それぞれの相続税評価額に課税されます。

相続税評価額は、固定資産税評価額と連動します。

平成初期のバブル経済崩壊以降、土地・建物の評価額が下がり続け、2015年に相続税の税制改正がありました。

基礎控除額が、4割引き下げられる改正により、相続税納税対象者が倍増(4%→8%)しました。

ただし、実質的な増税になったとはいえ、アパート・マンションの建築もしくは購入による相続税対策効果は大です。

相続税 = (財産評価額 - 基礎控除額) × 相続税率

基礎控除額 = 3,000万円 + 600万円 × 法定相続人

アパート・マンション建築もしくは購入による相続税対策は、建物の相続税評価額の下落率が非常に大きくなることがポイントとなります。

【事例2】

現金:5,000万円、駐車場:時価5,000万円相当を所有している場合、相続税額は、800万円となります。

しかし、現金:5,000万円を使用して、駐車場にアパートを建築しますと、相続人が3人いる場合、相続税額は、0円です。

なお、相続税についての詳しい内容につきましては、下記の記事をご覧ください。

4-3-1-2.所得税対策

実際のキャッシュフロー(手残り額)がプラスでも、不動産所得を課税上マイナスにすることができます。

家賃収入を不動産所得として計上しますが、

・青色申告特別控除

・必要経費

・減価償却費

などを差し引くことができ、マイナスにすることができるという仕組みです。

所得税には「損益通算」といい、不動産所得の課税上マイナス分を

・給与所得

・事業所得

などの他の所得から差し引くことができます。

なお、所得税についての詳しい内容につきましては、下記の記事をご覧ください。

4-3-1-3.固定資産税・都市計画税対策

土地・建物の所有者に対して、固定資産税・都市計画税が課せられます。

しかし、建物が住宅(戸建て住宅、共同住宅など)の場合、住宅用地特例率(軽減率)を利用することができます。

固定資産税の場合、住宅1戸につき敷地200㎡までは、固定資産税が更地の場合の6分の1になります。

1戸につき200㎡を超える部分は、3分の1になります。

都市計画税は、固定資産税評価額を基にして算出されます。

住宅1戸につき敷地200㎡までは、都市計画税が更地の場合の3分の1になります。

1戸につき200㎡を超える部分は、3分の2になります。

それらをまとめますと下表の通りです。

.jpg)

なお、固定資産税・都市計画税の詳しい内容につきましては、下記の記事をご覧ください。

4-3-2.生命保険の代用

団体信用生命保険(団信)は、ローン返済中に、契約者が

・死亡

・高度障害者

になった場合、契約者に代わり保険会社がアパートローン残債を完済する保険です。

ローン契約する際に保険会社に加入します。

保険が適用されれば、事実上無借金状態になり、家賃収入はそのまま遺族もしくは家族に入ります。

しかし、団体信用生命保険に加入しますと、金利は通常よりも若干(0.2%前後)高くなります。

5.アパート経営・マンション経営のデメリット・リスク

アパート経営のデメリット・リスクとアパート経営・マンション経営に共通するデメリット・リスクを見ていきます。

5-1.アパート経営のデメリット・リスク

アパート経営のデメリット・リスクとして、

・遮音性が劣る

・防犯性が劣る

などがあります。

5-1-1.遮音性が劣る

アパートは、木造もしくは軽量鉄骨造で建築されるケースが多くなります。

したがって、鉄筋コンクリート造で建築されたマンションと比較しますと、遮音性に劣ります。

その結果、騒音による入居者トラブルが、起こる可能性があります。

特に入居者が、大音量で音楽を聴いたり、楽器を弾きますと、隣の住戸や階下の住戸に音が筒抜けになります。

また、入居者がペットを飼っている場合、ペットの鳴き声がもれます。

それらが原因となって入居者間のトラブルになり、最悪の場合、裁判沙汰になることもあります。

さらに、退去者が出るケースもあります。

問題を起こす入居者が発覚した場合、速やかに大家もしくは管理会社が接触を図り、コミュニケーションをとって解決する必要があります。

5-1-2.防犯性が劣る

アパートの場合、来訪者が直接、行先の住戸の玄関前まで行くことができます。

出入りが、比較的自由になりますので、防犯性という観点では劣ります。

マンションの場合、共用部分のエントランスにオートロックが標準で設置されています。

住民以外の人が、自由に出入りすることはできません。

また、防犯カメラの設置も標準で行われており、侵入者に対する抑止効果があります。

5-2.マンション経営のデメリット・リスク

マンション経営のデメリット・リスクは、

・戸当たり購入金額が高い

・管理費・修繕積立金がかかる

などがあります。

5-2-1.戸当たり購入金額が高い

「 4-1-1.建築費や購入費が安い 」でも解説しましたが、マンションは、戸小当たり金額が非常に高くなります。

その理由は、

・マンションの大半は、鉄筋コンクリート造で建築されているため、建築費が高い

・マンション分譲会社の経費が、建築費に上乗せ(建築費の約2~3割)されるため、販売価格が高い

などです。

そのため、1戸当たりの価格が、約4倍もの差を生みます。

5-2-2.管理費・修繕積立金がかかる

マンション経営のデメリット・リスクとして、毎月支払う必要性のある管理費・修繕積立金があります。

マンションごとに金額は異なりますが、床面積75㎡の場合

・管理費 の平均は、15,000円/月

・修繕積立金の平均は、 6,500円/月

となります。

マンション規模や間取り、階数にもよりますが、管理費と修繕積立金の毎月の出費額は、1~3万円となります。

これは、空室の場合でも支払う必要があります。

5-3.アパート経営・マンション経営の共通するデメリット・リスク

アパート経営とマンション経営に共通するデメリット・リスクは、

・空室・家賃下落リスク

・家賃滞納リスク

・入居者トラブルリスク

・建物老朽化リスク

・金利上昇リスク

・災害リスク

などがあります。

5-3-1.空室・家賃下落リスク

空室は様々な原因で生じます。

その主な原因は、

①立地が悪い → 駅から徒歩15分以上かかる立地や、周辺環境が悪いなど

②入居者管理の悪い状態が、続きますと、

・入居者の要望を無視

・入居者とコミュニケーション不足

・入居者のストレスの増大

→ 入居者転居 → 空室

③建物・設備管理が悪い → 劣化・損傷の修繕や掃除をしない

④家賃設定が高い → 周辺の競合物件と比較して家賃が高く、入居しない

②~④は、後からでも改善できますが、①は改善できませんので、致命的となります。

空室が多く長期化しますと、

・家賃設定を下げる

・ローン返済に支障をきたす

などの事態になります。

最悪の場合には、自己資金から補填をしないといけなくなります。

それらを防ぐためにも、空室問題に対しては、最大限の努力を注ぐ必要があります。

空室問題を克服できるか否かが、アパート経営を成功するか否かの分岐点ともなります。

「できる大家」の一番の腕の見せ所となります。

5-3-2.家賃滞納リスク

アパート経営の最大のデメリットは、家賃滞納です。

これは空室よりも厄介な状態です。

部屋を使用されて入居者が家賃を払わないのですから、大家の精神状態にも大袈裟ではなく支障をきたします。

対策として、司法書士や弁護士に依頼して法的に解決する方法がありますが、多額の経費を要します。

5-3-3.入居者トラブルリスク

アパート・マンション経営において、入居者トラブルの発生は、ある程度想定しておく必要があります。

例えば、

・騒音問題:大音量で音楽を聴く、楽器を演奏する、奇声を発する

・水漏れ :上階の水回りから流水

・禁止されているペットの飼育:犬、猫など

・ゴミ出し

などです。

入居者トラブルが発生した場合、速やかに大家か管理会社が出向き、本人と確認する必要があります。

トラブルの原因者が特定できれば、コミュニケーションを図り、問題の解決を図ります。

建物に原因がある場合、早急に修繕工事を図る必要があります。

一度で解決しない場合、次回から注意書などの書類を問題の入居者に提示し、面会日時・会話内容・提示した書類の記載内容などを記録します。

それでも治まらない場合、ケースによっては警察に連絡し、事情聴取をしてもらいます。

最終的には、司法書士や弁護士に依頼し、退去勧告へと進みます。

いずれにしましても、早い対応が必要です。

放置しますと、他の入居者が退去する可能性があります。

筆者が、実際に騒音を出す入居者を退去させた事例があります。

その様子を記事にしましたので、よろしければご覧ください。

5-3-4.建物老朽化リスク

建物の経年劣化は、避けられません。

老朽化した建物を維持せず、劣化・損傷したままにしますと、

・入居者の減少 → 空室率増大

・家賃下落 → 収入減少

に繋がります。

また、放置する期間が長くなるほど、後々の修繕費用も高くなります。

対策として、劣化・損傷に気づけば早めに手を打つことで、修繕費用も安くなります。

また、毎月家賃の5%程度を修繕積立金として蓄えておくことも重要です。

日頃のまめな点検、管理、積立が一番の対策です。

5-3-5.金利上昇リスク

金融緩和政策が続く中、低金利が続き金利上昇に対する警戒感が小さくなっています。

.jpg)

(変動金利等)

(出所:住宅金融支援機構)※1

しかし、金利が低金利のまま継続することはありません。

変動金利を選択した場合、少なくとも金利が4~5%になっても、アパートローンを返済でき、建物維持管理できる資金計画にする必要があります。

5-3-6.災害リスク

災害リスクとして挙げられるのが、火災・地震・水災です。

5-3-6-1.火災

火災が発生しますと、発生源の1住戸のみならず、建物が全焼する可能性もあります。

そのための対策として、火災保険への加入は必須項目となります。

また、消火器や自動火災報知機の点検・確認も大切です。

・消費期限を過ぎていないか?

・正常に作動するのか?

・電池は切れていないか?

などの日常の点検・確認は、アパート・マンション大家や管理会社の大切な業務です。

5-3-6-2.地震

震度7クラスの大地震が発生しますと、鉄筋コンクリート造のマンションといえども崩壊する可能性があります。

そのための対策として、地震保険への加入は必須項目となります。

ただし、地震保険への加入は、火災保険への加入が条件となります。

5-3-6-3.水災

頻発する

・地震による振動・津波

・大型台風による強風・高潮

・豪雨による河川氾濫・洪水

などは、特に低地帯の場合、被害が大きくなります。

日本国内であれば何れかの災害に遭遇し、毎年のように各地で甚大な被害が発生します。

特にアパートやマンション低層階の場合、全戸水に浸かる可能性があります。

特に危険な地域については、市区町村が、WEBサイトや冊子などでハザードマップを公表しています。

ハザードマップなどを参考にして、アパート建築もしくは購入する必要があります。

災害リスクの高い地域において、アパート・マンション経営をせざるを得ない場合は、火災保険の中にあるオプションとしての水災に入ることなどが必須条件となります。

ハザードマップの具体例として、東京都江東5区(江東区・墨田区・江戸川区・葛飾区・足立区)の洪水浸水想定区域図を掲載します。

.jpg)

(出所:江東区)※2

これを見ますと、東京都江東5区では、アパート経営をしない方が、賢明であることがわかります。

6.アパート経営に向いている人・向いていない人

アパート経営に向いている人と、アパート経営に向いていない人について解説します。

6-1.アパート経営に向いている人

アパート経営(新築・中古)に向いている人は、下記の通りです。

6-2.アパート経営に向いていない人

アパート経営(新築・中古)に向いていない人は、下記の通りです。

7.マンション経営(区分マンション)に向いている人・向いていない人

マンション経営に向いている人と、マンション経営に向いていない人について解説します。

7-1.マンション経営に向いている人

マンション経営(新築・中古)に向いている人は、下記の通りです。

7-2.マンション経営に向いていない人

マンション経営(新築・中古)に向いていない人は、

8.まとめ

以上、

1.アパート経営・マンション経営の概要

2.アパート経営とマンション経営の違い

3.アパート経営とマンション経営の共通点

4.アパート経営・マンション経営のメリット

5.アパート経営・マンション経営のデメリット・リスク

6.アパート経営に向いている人・向いていない人

7.マンション経営に向いている人・向いていない人

について解説しました。

アパート経営とマンション経営の一番の違いは、アパート経営は収益性が高く、マンション経営は収益性が低いという点です。

経営という名称を使用している以上、収益性は最重要項目です。

収益性の違いが出る要因は、1戸当たりの価格が全然違うからです。

この差額は、覆しようがありません。

その結果、マンションは、表面利回りが5~6%以下と低くなり、キャッシュフロー(手残り額)が出ない投資となります。

筆者であれば、アパート経営を断然おすすめします。

9.参考・引用Webサイト

※1 「民間金融機関の住宅ローン金利推移(変動金利等)」

住宅金融支援機構

https://www.flat35.com/loan/atoz/06.html

※2 「江東5区大規模水害ハザードマップ・江東5区大規模水害広域避難計画について」

江東区

https://www.city.koto.lg.jp/057101/bosai/bosai-top/topics/20180822.html

コメント