地方都市でのアパート経営は、利回りが高いことが魅力です。

しかし、アパート経営を地方で行う場合、

「メリット・デメリットは何だろうか?」

「成功させるコツは何だろうか?」

と悩んでおられる方はいませんか?

実は、お宝物件を探し出せる点が、最大の魅力です。

ポイントは、空室になる場合を想定し、高いROI(投資収益率)のアパートを目指すことです。

<目 次>

1.アパート経営を地方で行うメリット・デメリット

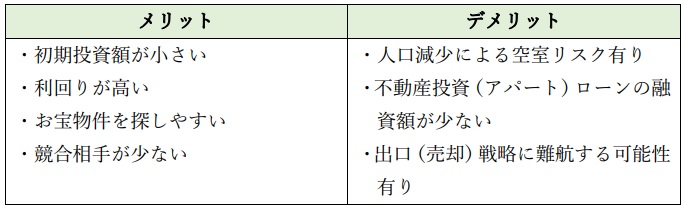

アパート経営を都会で行う場合と比較して、地方都市で行うメリット・デメリットを下表にまとめます。

1-1.地方で行うメリット

アパート経営を地方都市で行うメリットについて解説します。

1-1-1.メリット1:初期投資額が小さい

地方都市の土地価格は、大都市(東京23区内やその近郊、大阪市内やその近郊、名古屋市内やその近郊、など)と比較しますと、格段に安くなります。

また、地方都市における建築坪単価も安くなり、アパート建築費や購入費が安くなります。

したがって、地方都市においては、土地+アパート建築費(購入費)が安くなりますので、初期投資額が小さくなります。

1―1-2.メリット2:利回りが高い

初期投資額が小さくなりますので、利回り(表面利回り・実質利回り・ROI)が高くなります。

利回りが高くなれば、キャッシュフロー(手残り額)が多くなります。

これは、アパート経営の根幹に関わることですので、利回りだけを見ますと、都心部のアパートよりも地方都市は有利にはたらきます。

1-1-3.メリット3:お宝物件を探しやすい

地方都市のアパート経営の大家の中には、昔ならでは大家体質が抜けきれず、建物管理や入居者管理をせずに大家業を続けている人が、少なからず存在します。

その中には、空室率が高くなり、そのまま放置されたアパートも見受けられます。

きちんと建物管理や入居者管理がなされていれば、十分に満室経営を見込めるアパートも多く存在するため、お宝物件を発掘し易い地域でもあります。

しかし、お宝物件を見つけ出すためには、目利きが効くことが条件となり、ある程度の経験を有する人でないとできない芸当といえます。

1-1-4.メリット4:競合相手が少ない

地方都市のアパートは、競合相手となるアパート・マンションが少ないこともメリットの一つです。

ただし、人口の母数が少ない地域のアパートには、手を出してはいけません。

地方都市とはいえ、最低限度の人口の母数は必要です。

筆者は、人口20万人以上の地方都市をおすすめしております。

2021年10月時点で、人口20万人以上の都市は、全国で129都市あります。(※1)

人口20万人以上は、あくまでも目安ですが、

・将来の人口増加率

・減少率

も併せて見極めての立地選択が重要です。

1-2.地方で行うデメリット

地方都市でアパート経営を行うデメリットについて解説します。

1-2-1.デメリット1:人口減少による空室リスク有り

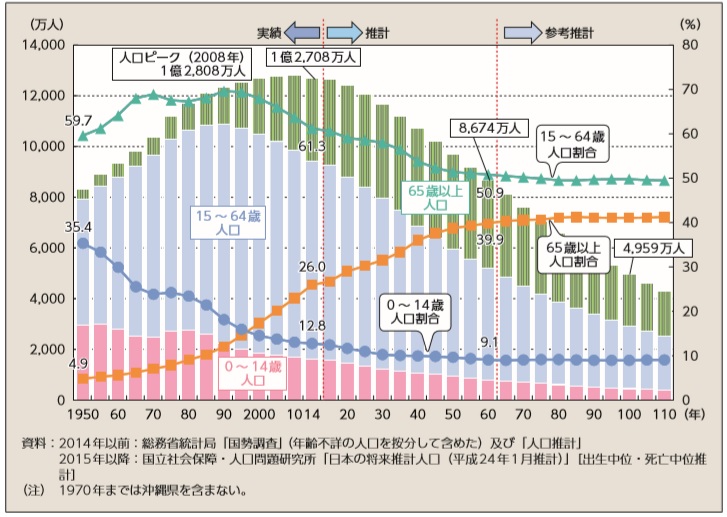

日本の人口は、2008年の1億2,808万人をピークとして減少に転じました。

国立社会保障・人口問題研究所の推計によりますと、日本の人口は、2048年に9,913万人と1億人を割り込み、2060年には、8,674万人まで減少すると見込まれています。

・2008年:1億2,808万人

・2048年: 9,913万人

・2060年: 8,674万人

1-2-1-1.圏域別の人口変化

圏域別の人口変化を見ますと、2010年から2040年にかけての人口変化率は、

・東京圏 :- 9.3%

・名古屋圏:-11.7%

・大阪圏 :-16.5%

・地方圏 :-20.9%

と見込まれています。

の変化率(2010年→2040年).jpg)

(出所:国土交通省)※1

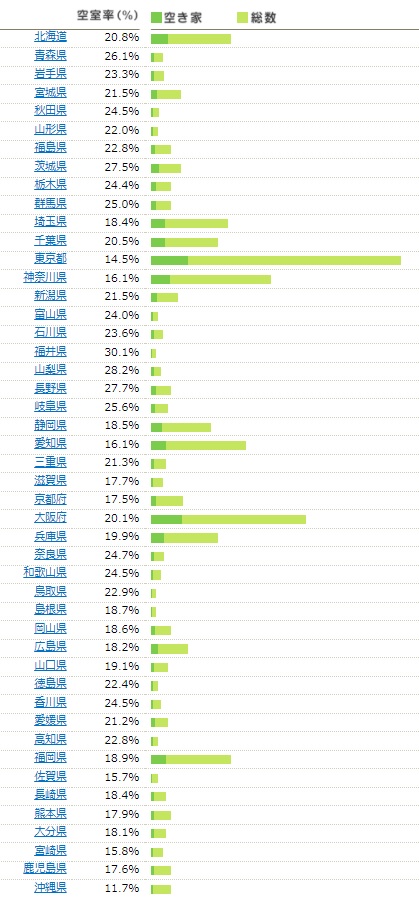

1-2-1-2.全国の賃貸住宅の空室率一覧

ポータルサイトである「LIFULL HOME’S」が、全国の賃貸住宅の空室率を調査しています。

(出所:LIFULL HOME’S)※2

相対的に地方都市の方が、空室率が高くなります。

しかし、大都市近郊といえども、千葉県や大阪府の空室率は、20%を超えています。

必ずしも地方都市だけが、空室率が高い訳ではありません。

1-2-1-3.地方都市での配慮するポイント

地方都市において、アパート経営を行う場合、

・人口の母数が少ない(20万人未満)市

・人口減少が顕著な地域

などにおいては、空室リスクが高くなります。

そのため、アパートを新築もしくは購入する場合、アパート立地の属する市の人口や人口増減率、世帯数の増減率、年齢帯別の人口などを事前に調査し、見極める必要があります。

1-2-2.デメリット2:不動産投資(アパート)ローンの融資額が少ない

地方で中古アパートを購入する場合、不動産投資ローンの融資を受けにくくなります。

また、地方でアパートを新築する場合、アパートローンの融資を受けにくくなります。

ここで、不動産投資ローンとアパートローンの違いですが、

・不動産投資ローンは、不動産を購入する場合のローン

・アパートローンは、アパート・マンションを新築する場合のローン

です。

金融機関によるアパートの担保力(評価額)を算出するのに使用される方法は、積算法と収益還元法です。

1-2-2-1.積算法

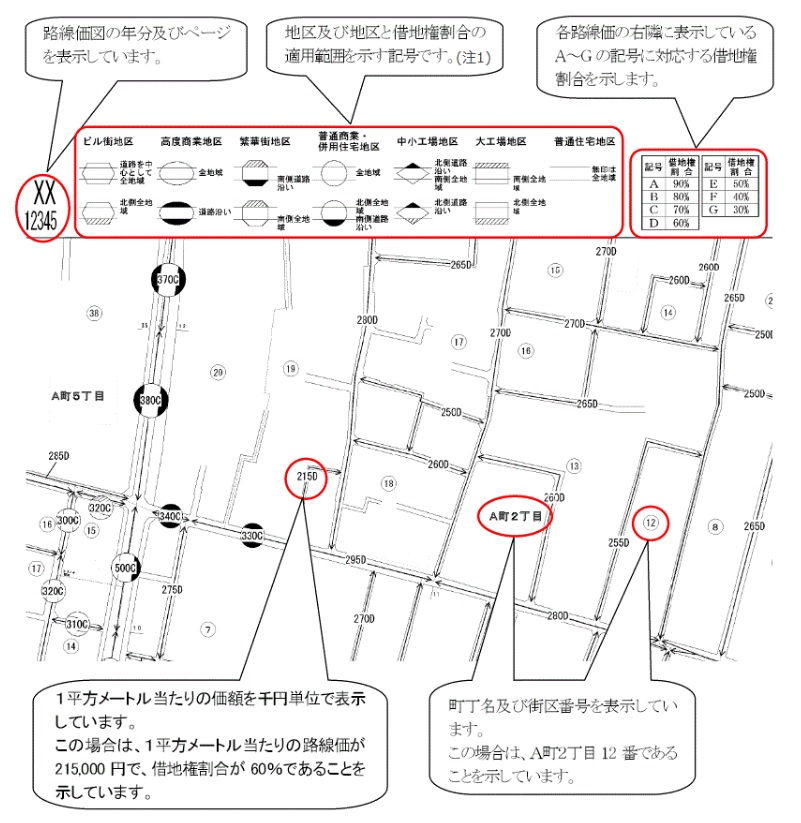

積算法による土地の評価額は、路線価(*1)を利用して算出されます。

土地価格 = 土地面積(㎡)× 路線価(宅地1㎡当たりの評価額:円/㎡)

*1 路線価

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことです。

路線価が定められている地域の土地等を評価する場合に用います。

【事例1】

ある土地の敷地面積が400㎡あり、前面道路の路線価が100千円/㎡です。

この土地の路線価評価額は?

400㎡ × 100千円/㎡ = 4,000万円

融資を受けにくくなる理由は、地方都市の場合、路線価が低くなるため、土地の評価額が低くなるからです。

建物の評価額は、再調達価格(*2)を利用し、築年数を考慮して算出されます。

建物価格 = 再調達価格(円/㎡)× 建物面積(㎡)×(法定耐用年数 ― 経過年数)/法定耐用年数

*2 再調達価格

再調達価格は、建物を建てる場合に、国税庁のWEBサイトに記載されている数値(1㎡当たりの建築費用)を使います。(※4)

ここでは、築年数の短い建物が評価され、築年数の長い建物は評価されにくくなります。

【事例2】

平成30年に建築された木造アパートの床面積が300㎡あります。

再調達価格は、国税庁から公表されている資料によりますと、168,500円/㎡です。 この木造アパートの令和4年時点での評価額は?

木造の法定耐用年数は22年、築年数は4年となりますので、建物の評価額は、

168,500円㎡ × 300㎡ ×(22年 ― 4年)÷ 22年 = 4,136万円

よって、アパートの評価額は、

アパート評価額 = 土地価格 + 建物価格

となります。

1-2-2-2.収益還元法

収益還元法は、不動産の収益性に着目し、アパートが生み出す利益(家賃収入―必要経費)を還元利回りで割り、アパート価格を計算する方法です。

直接還元法とDCF法の2種類ありますが、ここでは直接還元法だけ触れます。

計算式は、

アパート評価額 = 年間純利益 ÷ 還元利回り(%)× 100

となります。

還元利回りは、アパート純利益から不動産価格を計算するときに使用する利回りです。

大手不動産WEBサイトから公表されています。

1-2-3.デメリット3:出口(売却)戦略に難航する可能性有り

地方のアパートは、売却する際に買い手を見つけ出すことが困難になる傾向にあります。

特に木造や軽量鉄骨造の中古アパートは、法定耐用年数が、それぞれ22年と19年になるため、金融機関による融資がつきにくくなり、買い手が少なくなります。

金融機関の融資期間の一般的な目安は、

融資期間 = 法定耐用年数 ― 築年数

となります。

建築構造別の築年数による融資期間を下表にします。

.jpg)

上表より、築10年のアパートの融資期間は、一般の金融機関が融資する際、

・木造の場合 :12年

・軽量鉄骨造の場合:9年

となります。

築20年になりますと、事実上融資不可となります。

2.アパート経営を地方で成功するコツ

地方都市でアパート経営を成功させるコツは、

・表面利回り・実質利回りよりもROI(投資収益率)を検討

・建築費・購入費をできる限り抑える

・自主管理することにより、目利きができるようになる

などです。

2-1.コツ1:表面利回り・実質利回りよりもROI(投資収益率)を検討

アパートを建築もしくは購入する前に、利回りを検討しておくことは大切です。

特に地方都市の場合、利回りがある程度良くありませんと、空室がある程度発生した際に、経営が困難になります。

利回りは、投資額に対する収入の割合です。

利回り = 収入 ÷ 投資額

利回りには、主として、表面利回り、実質利回り、ROI(投資収益率)の3種類があります。

しかし、大半のアパート建築者もしくは購入者は、表面利回り・実質利回りまでの検討となります。

これでは、検討したことにはなりません。

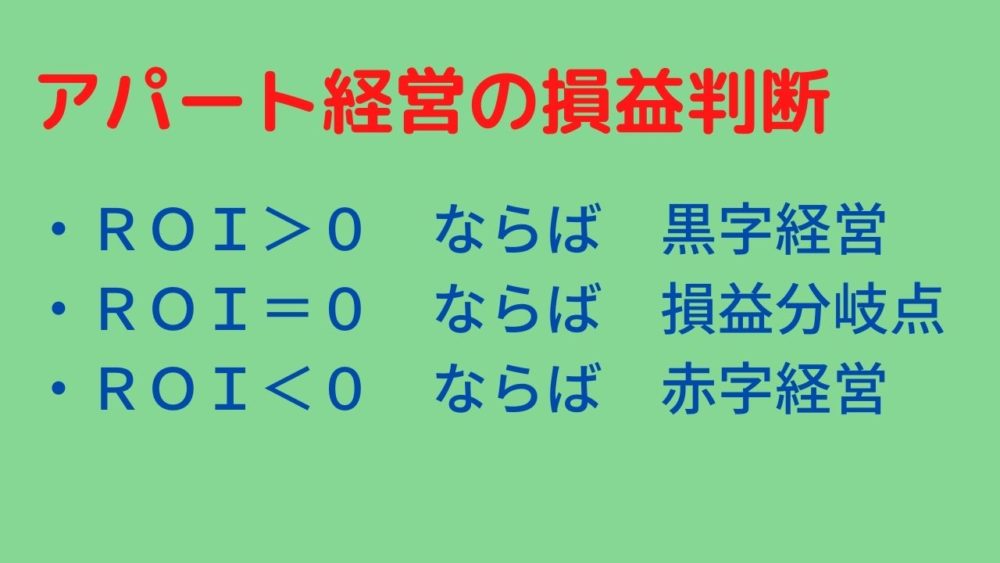

一番大切な利回りは、ROI(投資収益率)です。

何故なら、ROI=0が、アパート経営の損益分岐点になりからです。

となります。

2-1-1.表面利回り

表面利回りは、年間家賃収入(満室)とアパート建築費もしくは購入費だけで利回りを出します。

表面利回り = 家賃収入 ÷ アパート購入費

表面利回りは、アパート建築の場合、検討材料の一つとして利用します。

アパート購入の場合、購入候補物件として数十棟を抽出するために利用します。

決して、表面利回りをベースにして建築実施有無の判断や購入の判断をしてはなりません。

2-1-2.実質利回り

実質利回りは、表面利回りに必要経費と建築時(購入時)諸経費を加味します。

実質利回り =(家賃収入―必要経費)÷(アパート購入費+購入時諸経費)

実質利回りも、表面利回りと同様に、検討材料の一つとして利用します。

ここで、実質利回りの簡易式として、

実質利回り =(家賃収入×0.8)÷(アパート購入費×1.07)

を利用してもよいです。

必要経費は、家賃収入の20%前後の割合を占めます。

購入時(建築時)諸経費は、購入費(建築費)の7%前後の割合を占めます。

そのことを、簡易式として反映しました。

ただし、簡易式はあくまでも目安として利用してください。

アパート購入の場合、購入候補物件として表面利回りから抽出した数十棟の中から実質利回りの数値により、上位数棟に絞ってもかまいません。

ただし、実質利回りをベースにして建築実施有無の判断や購入の判断をしてはなりません。

2-1-3.ROI(投資収益率)

ROI(投資収益率)は、実質利回りにローン返済額を加味します。

ROI =(家賃収入―必要経費―ローン返済額)÷(アパート購入費+購入時諸経費)

支出には、必要経費とローン返済額とがありますが、通常の場合、ローン返済額が一番大きくなります。

ローン返済額は、家賃収入に対して、40%~60%の割合を占めます。

必要経費は、家賃収入に対して、20%前後を占めます。

一番大きくなるローン返済額の検討なくしては、アパート経営の損益を判断することはできません。

利回りにて、アパートの建築もしくは購入を判断する場合、ROIの数値の良し悪しにより決断されることをおすすめいたします。

ここで、ROIの簡易式として、

ROI =(家賃収入×0.2)÷(アパート購入費×1.07)

を利用してもよいです。

ただし、あくまでもROIの目安を知る簡易式です。

簡易式による算出結果を基にして、アパートの建築もしくは購入の判断をしてはなりません。

アパートの建築もしくは購入の判断をする場合、簡易式を利用せず、ローン返済額を明確に算出してから、ROIを算出するようにしてください。

2-1-4.表面利回り・実質利回り・ROIの違い

ここで、表面利回り・実質利回り・ROIの違いを下表にまとめます。

2-1-5.表面利回り・実質利回り・ROIの目安

大都市部と大都市郊外と地方都市とでは、購入価格が異なるため、確保しなければならない利回りを一概にいうことはできません。

しかし、初心者が目指す利回りと投資家が目指す利回りとを分けて出します。

筆者の

・アパート経営の経験

・大家仲間との情報交換

・成功大家のブログ調査

の中で出てきた利回りをまとめてみました。

2-1-5-1.初心者・もしくはアパートを新築する場合の目指す利回り

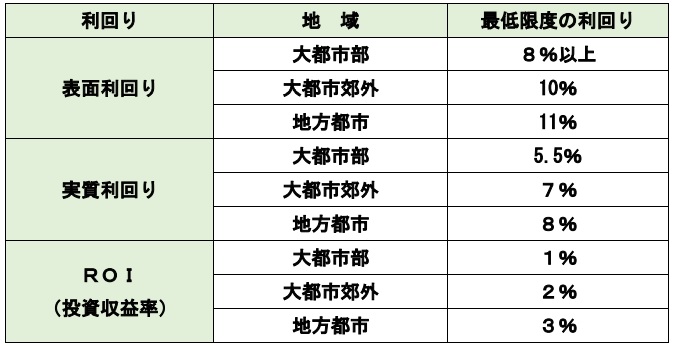

アパート経営初心者もしくは、アパートを新築する場合(土地有り)の目指すべき利回りは、下表の通りです。

最低限度の利回りの目安

地方都市においては、ROI>3%を確保できますと、多少空室が出たとしても対応することができます。

2-1-5-2.投資家が目指す利回り

アパート経営投資家が目指すべき利回りは、下表の通りです。

儲かる物件の利回りの目安

筆者は、大都市郊外と地方都市において、アパート経営をしておりますが、表6の基準をクリアしたアパートを購入しています。

なお、表面利回り・実質利回り・ROIの詳しい内容につきましては、下記の記事をご覧ください。

2-2.コツ2:建築費・購入費をできる限り抑える

地方都市でアパート経営を成功させるコツの2つ目は、建築費もしくは購入費をできる限り抑えることです。

抑えることができれば、連動して上記で解説しました利回りも良くなります。

2-2-1.建築費を抑えるコツ

アパートを新築する場合、品質の良いものを安く建築することが重要です。

そのためには、アパート建築を担う建設会社やハウスメーカー、工務店などにアパートの企画・計画・設計、見積を依頼する必要があります。

ここでの注意点は、決して依頼する業者を1社だけにしないことです。

そこで役立つのが、土地活用のポータルサイトの利用です。

全国の優良企業の中から、あなたの土地に最適なアパート・マンションなどの活用方法を一括提案できるサービスです。

土地活用ポータルサイトを利用するメリットとしては、

などです。

筆者のおすすめする土地活用ポータルサイトは、

【タウンライフ土地活用(アパート経営特集)】

です。

.jpg)

あなたが所有する土地の情報を入力するだけで、後日メールなどの連絡が入り、アパート・マンションなどの企画書・設計書・見積書などが送られてきます。

筆者もアパートの新築を検討する際、このポータルサイトを利用しました。

ハウスメーカーや工務店などの6社から提案書を受けることができ、比較検討した上で業者を決定しました。

2-2-2.購入費を抑えるコツ

中古アパートを購入する場合、既に売却価格や家賃収入、表面利回りがわかっていますが、ここでも安く購入することが重要です。

「中古アパートをどこで探すことができるのか?」

という点ですが、ここでもポータルサイトがあります。

例えば、「LIFULL HOME’S」「楽待」「健美家」などです。

それぞれのサイトにおいて、アパートの売却情報が1万件以上掲載されています。

その中から自身に適合するアパートを探します。

検索条件として

・フリーワード:地名・最寄り駅

・所在地:エリア、沿線・駅

・価格:下限~上限の価格を入力

・利回り:表面利回りを入力

・物件種別:アパート、マンション、戸建て賃貸など

・築年数

・建築構造:木造、鉄骨造、RC造、SRC造を選択

・総戸数

・間取り

・最寄り駅までの徒歩時間

・床面積

・土地面積

などがあり、それぞれあなたが希望する条件を入力することができます。

物件を抽出した後、物件を選択後、必ず値下げ交渉を試みることが大切です。

ちなみに筆者は、売却価格で購入したことは1棟もありません。

必ず値交渉をし、安くしてもらいます。

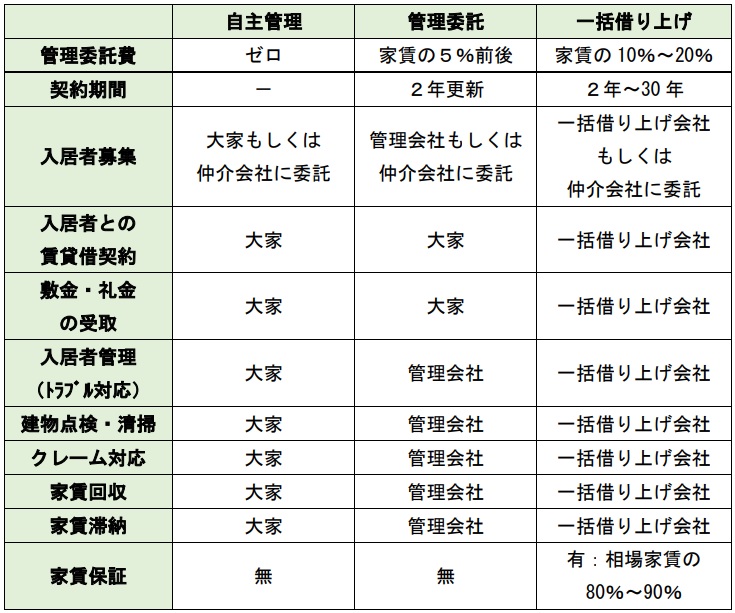

2-3.コツ3:自主管理することにより、リスクを克服可能

アパート経営の管理方式には、自主管理・管理委託・一括借り上げがあります。

それぞれの違いを下表にまとめます。

筆者のおすすめは、自主管理です。

アパート経営能力を一番養えるからです。

本気でアパート経営に取り組みたいなら、自主管理をし、

・入居者管理

・建物管理

・資金管理

を徹底されることをおすすめいたします。

アパート経営開始2年間は、トラブルが続き大変です。

しかし、3年を経過しますと、入居者も落ち着き、ほとんど手間がかからなくなります。

管理費も支払わなくて済みます。

自主管理ができますと、キャピタルゲイン(売買差益)をプラスにする仕込みができるようになります。

また、空室問題、家賃滞納問題、入居者トラブル問題などのリスクを克服できるスキルが身に付きます。

結果として、リスクを買えるようになり、お宝物件を手に入れることができます。

本業があり、自主管理がどうしても無理な場合、「管理委託」をおすすめします。

しかし、「一括借り上げ」は、おすすめしません。

3.アパート経営を地方で行う注意点

地方都市でアパート経営を行う注意点は、

・人口増減率を確認

・生活が便利かを確認

・駐車場の有無を確認

・災害発生地域を確認

・災害発生地域を確認

・競合物件状況を確認

・将来の開発予定を確認

・築古物件の場合、土地評価額よりも安い物件を検討

などです。

3-1.注意点1:人口減少率を確認

地方都市は、人口減少率が高い地域もあれば、人口増加率が高い地域もあります。

アパートを建築する立地もしくは、購入する立地の人口増減率を事前に調査しておくことは重要です。

人口が増加している場合は、当面心配ありませんが、減少している場合、入居者募集をする際に苦労することとなります。

3-2.注意点2:生活が便利かを確認

例えば、アパート立地が

・最寄り駅から徒歩15分以内か否か?

・日常生活必需品などの買い物が、し易い立地か否か?

・公共施設(学校・病院・介護施設)が近くにあるか否か?

などです。

上記に該当すれば生活の利便性を感じやすく、入居者募集に有利となり、長期入居に繋がります。

3-3.注意点3:駐車場の有無を確認

地方都市の場合、通勤や通院、通学(子供の送迎)などで、車での移動が多くなります。

アパートに駐車場が完備されていますと、入居されやすくなります。

その場合、最寄り駅から遠くても、入居者が付きやすくなります。

地域によっては、最寄り駅から徒歩10分圏内の物件よりも、最寄り駅から遠くても駐車場が確保される物件の方が、入居者募集をし易い地域もあります。

3-4.注意点4:災害発生地域を確認

ハザードマップなどから、アパート立地が災害発生地域か否かを事前に確認する必要があります。

・河川・湖沼の近くに立地 → 洪水による氾濫の恐れ

・海岸沿いに立地 → 高潮・津波による氾濫の恐れ

・山際・山の斜面に立地 → 大雨・地震による土砂崩れの恐れ

などのリスクがあり、特に注意する必要があります。

3-5.注意点5:競合物件状況を確認

競合物件状況を事前に確認しますと、様々な対策や判断をくだすことが可能です。

3-5-1.競合物件の建物・管理内容を確認

アパート立地周辺に、同様なアパート・マンションがあれば、入居者募集をする際、競合することになります。

入居希望者は、様々な観点で比較検討します。

・家賃の高低や礼金・敷金の有無

・間取り:1K、2DK、3LDKなど

・最新設備の有無

・管理状況:清掃が行き届いているか?

・困ったことがある場合、即対応の有無

などです。

たとえ入居者募集がスムーズにいったとしても、上記内容の改善がみられないようであれば、すぐに転居される可能性があります。

時間や資金の許す限りにおいて、建物やサービスの改善をし続けることが重要です。

3-5-2.競合物件の入居率により建築もしくは購入を判断

周辺のアパート・マンションの入居率を調査することにより、建築有無や購入有無を判断することができます。

入居率が高い場合、賃貸需要があると判断できますので、建築もしくは購入の方向で考えやすくなります。

入居率が低い場合、賃貸需要がないのでは?と判断できますので、建築もしくは購入を断念する方向で検討することとなります。

3-6.注意点6:将来の開発予定を確認

アパート立地の周辺に、同様なアパート・マンションが無くても、近い将来において建築される可能性がある場合、将来において競合相手となります。

しかし、アパート・マンション以外の商業施設や図書館などの文化施設の建築、高速道路のインターチェンジの建設などが見込まれる場合、アパート立地の評価額が上がる可能性が高くなります。

将来、売却を検討しているのであれば、有利にはたらきます。

市役所の建築指導課・開発指導課・都市計画課などに問合せをすれば、事前に把握することが可能です。

3-7.注意点7:築古物件の場合、土地評価額よりも安い物件を検討

築古物件の明確な定義はありませんが、この記事では、築30年以上を想定します。

その際、建物の評価は、大半の物件がゼロになります。

ただし、土地の評価は、あまり変化はありません。

したがって、築古物件の場合、土地評価額よりも安い物件を探すようにします。

例えば、坪単価40万円の土地が80坪ある場合、土地評価額は3,200万円となります。

その土地と同じ地域に、築古アパート(土地面積:80坪)が、3,000万円で売却中のケースです。

この築古アパートは、土地評価額よりも安くなりますので、購入する物件の候補となります。

ただし、建物に瑕疵(欠陥)や入居者に問題を抱えるケース(家賃滞納など)がありますので、売主に売却理由などを確認することが大切です。

4.アパート建設が地方で増加している理由は相続税対策

2015年、相続税法の改正により、相続税の課税対象者が約2倍になったことです。

更地の所有者や金融資産だけの所有者は、100%の評価となり、相続税対策としては不利な立場にあるからです。

下図は、日本生命が、都道府県別の2013年~2015年における貸家住宅着工の平均増加率を調査した図です。

(出所:日本生命)※5

増加率は郡部の方で高い都道府県が高くなっています。

中心部から離れた郊外において、賃貸住宅が積極的に供給されてきたことがわかります。

4-1.理由の一つは、相続税対策

このようにアパートを含む賃貸住宅が増加している要因の一つとして、相続税改正の影響が考えられます。

地方における土地所有者が、賃貸住宅を建築して相続税対策を行うケースが増加しています。

理由は、相続税評価は土地を更地の状態で所有している場合よりも、賃貸住宅を建てて経営している場合の方が、はるかに低くなるからです。

また、金融資産(現金、金融商品)を所有している場合よりも、その金融資産を元手にして賃貸住宅を建てて経営している場合の方が、はるかに低くなるからです。

4-2.相続税課税対象者の増加

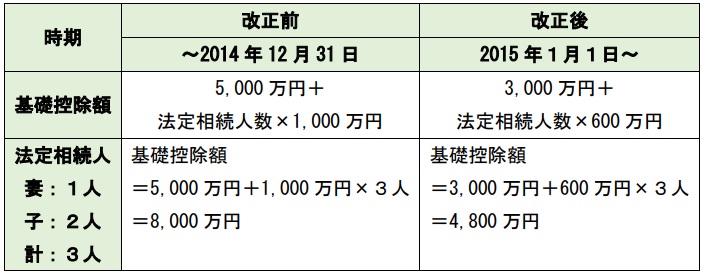

相続税は、2015年(平成27年)1月1日より相続税法(※6)が改正され、それに伴い増税されました。

国税庁は、毎年相続税の申告状況のデータを発表しています。

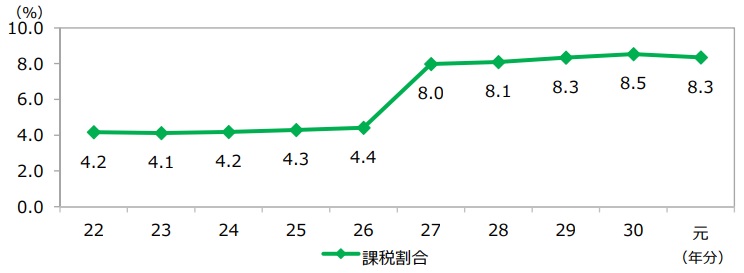

4-2-1.相続税の申告実績(※7)

改正前年までは、4.4%の被相続人に課税されていましたが、改正後には8.0%と約2倍の被相続人に課税されるようになりました。

その後年々、課税割合、相続税納税額は増加しています。

(出所:国税庁)※7

(出所:国税庁)※7

(出所:国税庁)※7

4-2-2.相続税の課税対象者増加の原因

相続税法改正により、基礎控除額が4割減少したことに起因して課税対象者が増加しました。

例えば、法定相続人が3人(妻と子供2人)のケースでは、相続税法改正前と改正後の基礎控除額の違いを下表にまとめますと、

となります。

6割に課税対象額が引き下げられたことにより、課税対象者が約2倍に増加しました。

したがって、相続税対策を行う必要性のある人が急増し、相続税対策に有効なアパート経営が注目を集めました。

4-2-3.アパート経営が相続税対策に有効な理由

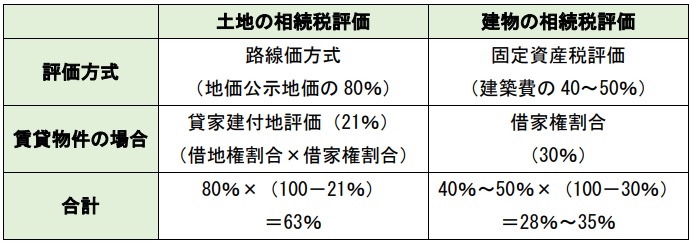

土地の相続税評価は、路線価方式で評価され、地価公示価格の約80%の価格となります。

また、土地にアパートを建て賃貸しますと貸家建付地評価となり、土地評価額はさらに21%(借地権割合70%×借家権割合30%)下がります。

借地権割合が60%の場合、土地評価額は、60%×30%=18%下がります。

建物の相続税評価は、固定資産税評価が使われ、一般的に建築工事費の40%~50%の評価になります。

また、アパートのように賃貸されている場合、建物の相続税評価額は、さらに30%(借家権割合)下がり、70%の評価となります。

以上をまとめますと、下表の通りです。

土地、建物を合わせますと、相続税評価は約50%まで落ちます。

現金・有価証券の相続税評価は100%となりますので、この差は歴然です。

なお、相続税の詳しい内容につきましては、下記の記事をご覧ください。

5.まとめ

以上、

1.アパート経営を地方で行うメリット・デメリット

2.アパート経営を地方で成功するコツ

3.アパート経営を地方で行う注意点

4.アパート建設が地方で増加している理由

を解説しました。

地方でアパート経営を成功させるコツは、

1.表面利回り・実質利回りよりもROI(投資収益率)を検討

2.建築費・購入費をできる限り抑える

3.自主管理することにより、リスクを採れるようになる

となります。

これらができるようになって初めて、不労所得となる可能性が高くなります。

筆者の場合、不労所得となるまでに3年間かかりました。

入居者全員に筆者のスマホ番号を教えていますが、かかってきたのは最初の3年間だけです。

今では、入居者から年間に2~3度かかる位です。

また、リスクを採れるようになりますと、目利きが効くようになり、お宝物件を探し出すことが可能になります。

地方にはお宝物件が、まだまだ眠っています。

自主管理することにより、リスクを買うことができ、目利きが効くようになります。

それは一生のスキル(財産)になります。

地方でのアパート経営を積極的に取り組まれることをおすすめいたします。

6.参考・引用Webサイト

※1 「若者を取り巻く社会経済状況の変化」

国土交通省

https://www.mlit.go.jp/hakusyo/mlit/h24/hakusho/h25/html/n1111000.html

※2 「見える賃貸経営 全国の賃貸用住宅の空室率一覧」

LIFULL HOME’S

https://toushi.homes.co.jp/owner/

※3 「路線価図の説明」

国税庁

https://www.rosenka.nta.go.jp/docs/ref_prcf.htm

※4 「建物の標準的な建築価格表(単位:千円/㎡)」

国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2020/pdf/O/O13.pdf

※5 「第80回 年間38万戸!貸家着工が伸びている理由とは?」

日本生命

https://www.nissay.co.jp/enjoy/keizai/kako/80.html

※6 「相続税法」

e-GOV 法令検索

https://elaws.e-gov.go.jp/document?lawid=325AC0000000073

※7 「令和元年分 相続税の申告事績の概要」

国税庁

https://www.nta.go.jp/information/release/kokuzeicho/2020/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf

コメント